Code

options(scipen = 999)

options(digits = 3)

if (!require("pacman")) install.packages("pacman")

pacman::p_load(tidyverse, magrittr, here,

estimatr, modelsummary,

broom, tinytable) データを使った管理会計の分析,として最初に思い浮かぶ

を扱います。

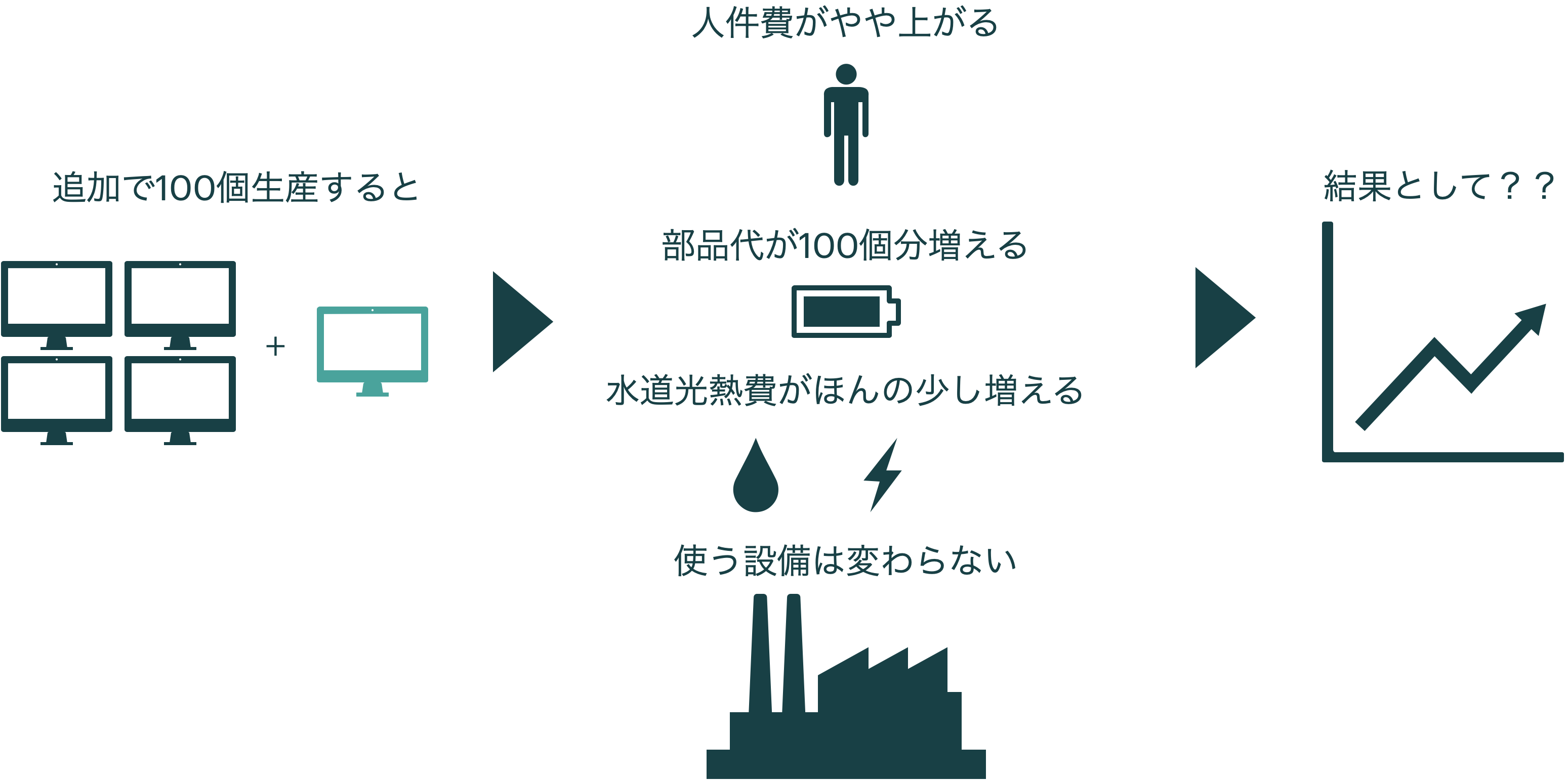

企業は,自社コストの発生容態を把握したいと考えています。というのも企業は…

などを行うにあたって,コストがどのように発生しているかを知りたいと思うからです。

コストの発生容態が把握できると,製品の単価等のデータを使って,販売量と利益との関係を計算できます

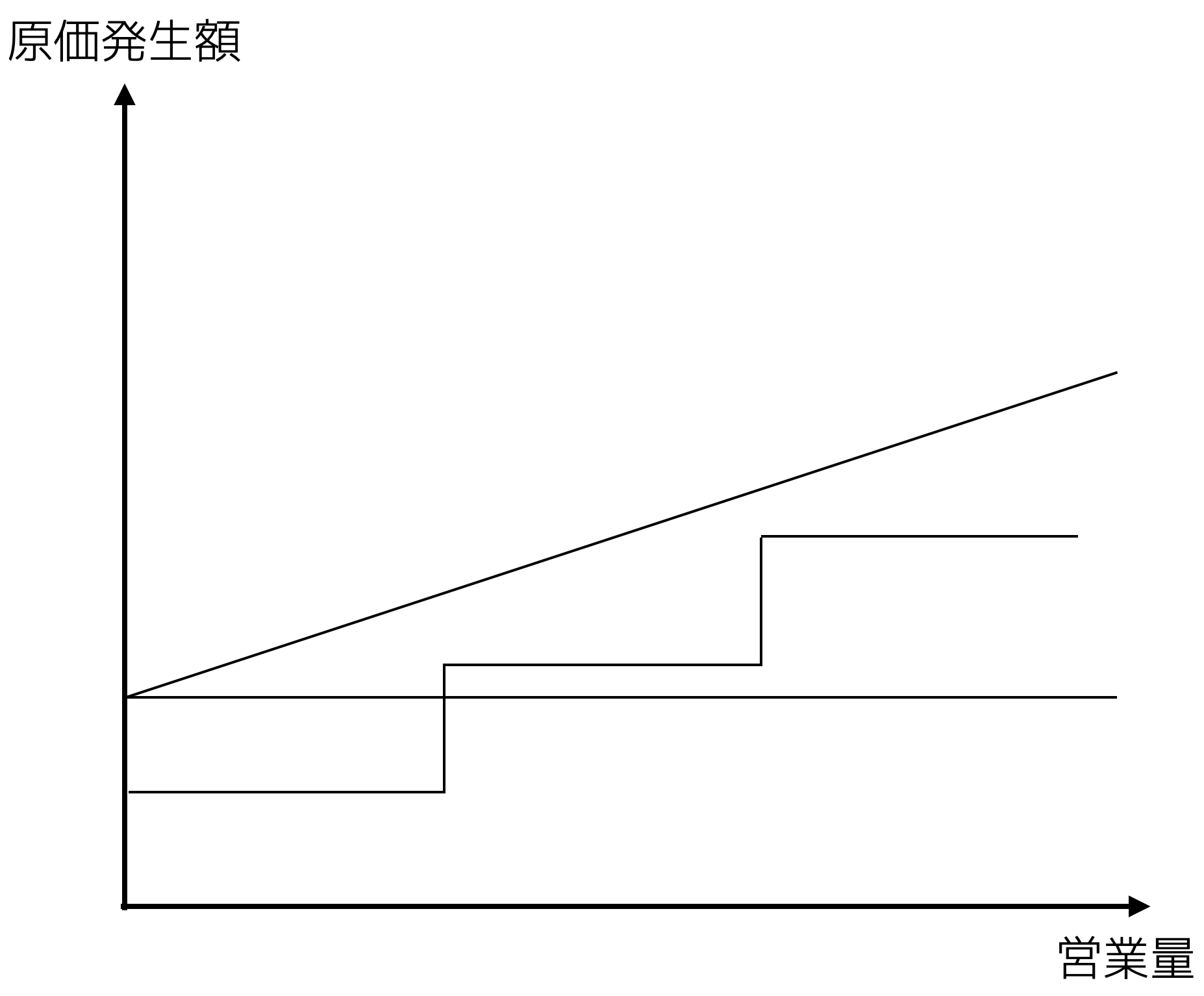

営業量とコストとの関係は,必ずしも一様ではない。

営業量(生産量・販売量・操業度)の変化に対する原価の変化の仕方

コストビヘイビアの情報は,経営のこんな場面で役立つ

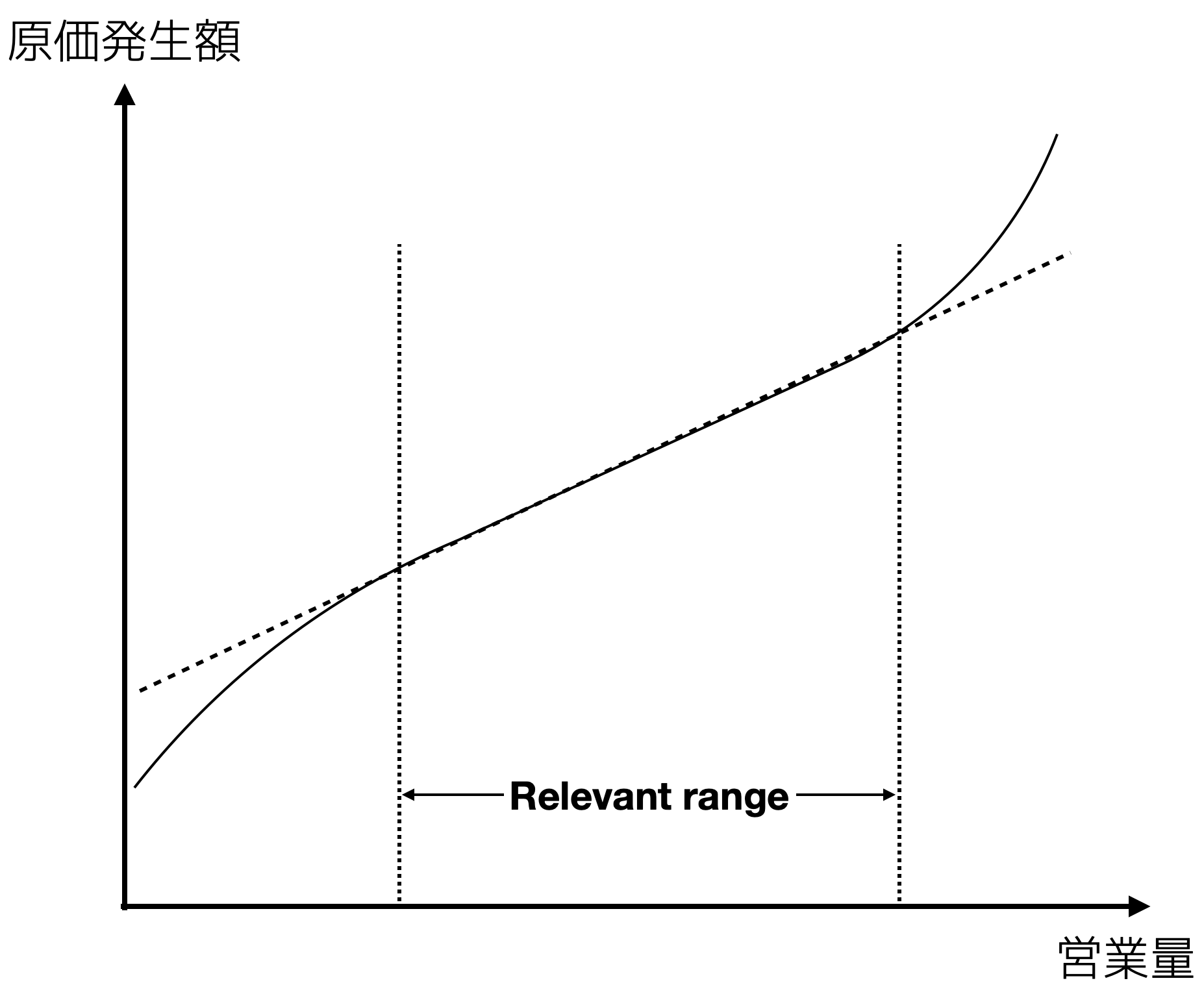

注意点として,この分類は,正常な範囲 (正常操業圏) Relevant rangeでのみ有効であるということ

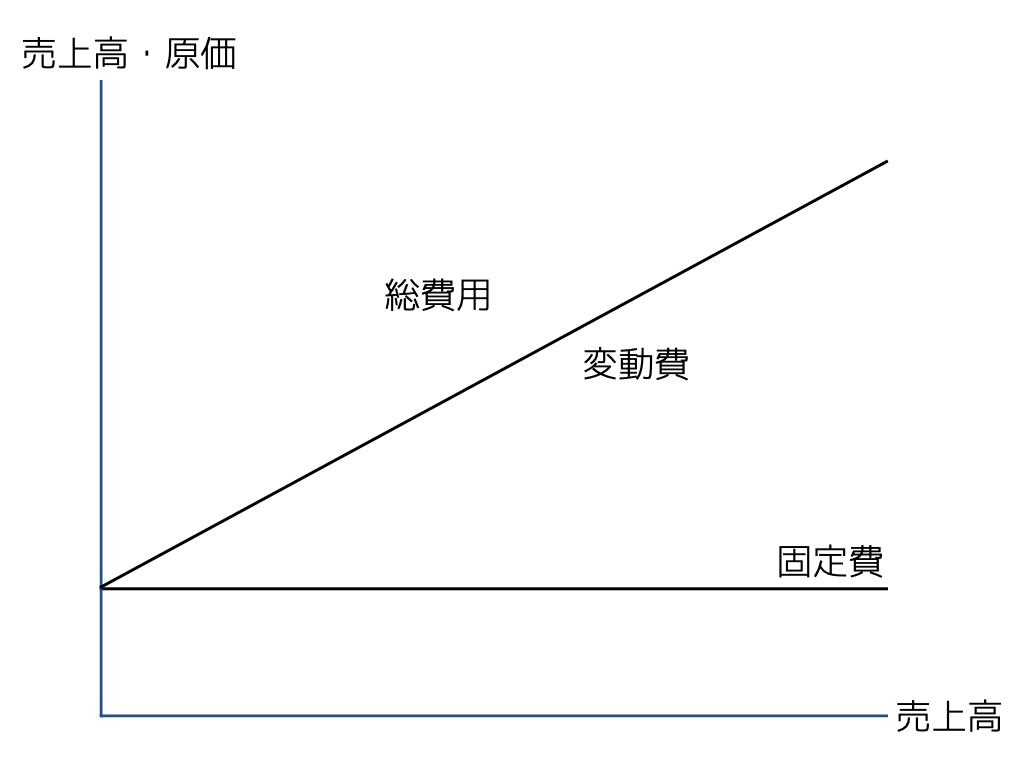

全体として生産量もしくは活動量に応じて変化するようなコスト

製造量や活動量によらず一定に発生するコスト

固定的要素と,変動的要素が混じっている

製造原価は全体として準変動費

固定費,といっても実際に本当に固定されているものはない

ただ,1年単位とか,短期的に見ると固定費は確かに存在する。その中には,Discretionary (もしくはmanaged, programmed)と,Committedがある。

Discretionary

経営者の意思決定や製造量の変化によって変化する固定費。ポリシーコストとも

Committed

過去の意思決定(コミット)の結果生じている固定費

経営者のこれからの意思決定によって変化させることができる度合いによる分類,とも考えられる

コストの分析をするためには,準変動費を固定部分と変動部分に分解することが必要

でも固定費と変動費を分けるのはそこまで簡単ではない。

理論的に最も優れているのは,データからの推定,特に回帰分析を使った統計的な方法 (福嶋 et al. 2014; 谷 2022)

\[ y=a+bx \]

ここで

\(y\): 分解したい準変動費

\(x\): 活動量の代理変数;生産量,売上高,直接労務時間など

\(a\): 固定部分

\(b\): 変動部分(\(x\) 1単位あたりの変動率)

固変分解の方法はいくつかある

過去の原価データから代表的なデータを2つ選び,その2点を通る直線を計算する。

縦軸に原価,横軸に営業量を取り,過去の原価データをプロットする。その後,目分量で傾向線を当てはめる

従属変数を原価,独立変数を営業量として,単回帰分析を行い,費用線を推定する。

以下で順番に見ていきます

options(scipen = 999)

options(digits = 3)

if (!require("pacman")) install.packages("pacman")

pacman::p_load(tidyverse, magrittr, here,

estimatr, modelsummary,

broom, tinytable) month <- c(1:12)

amount <- c(9, 19, 11, 14, 23, 12, 12, 22, 7, 13, 15, 17)

money <- c(15, 20, 14, 16, 25, 20, 20, 23, 14, 22, 18, 18)

data <- tibble(month, amount, money)

tt(data) |> style_tt(align = "r")| month | amount | money |

|---|---|---|

| 1 | 9 | 15 |

| 2 | 19 | 20 |

| 3 | 11 | 14 |

| 4 | 14 | 16 |

| 5 | 23 | 25 |

| 6 | 12 | 20 |

| 7 | 12 | 20 |

| 8 | 22 | 23 |

| 9 | 7 | 14 |

| 10 | 13 | 22 |

| 11 | 15 | 18 |

| 12 | 17 | 18 |

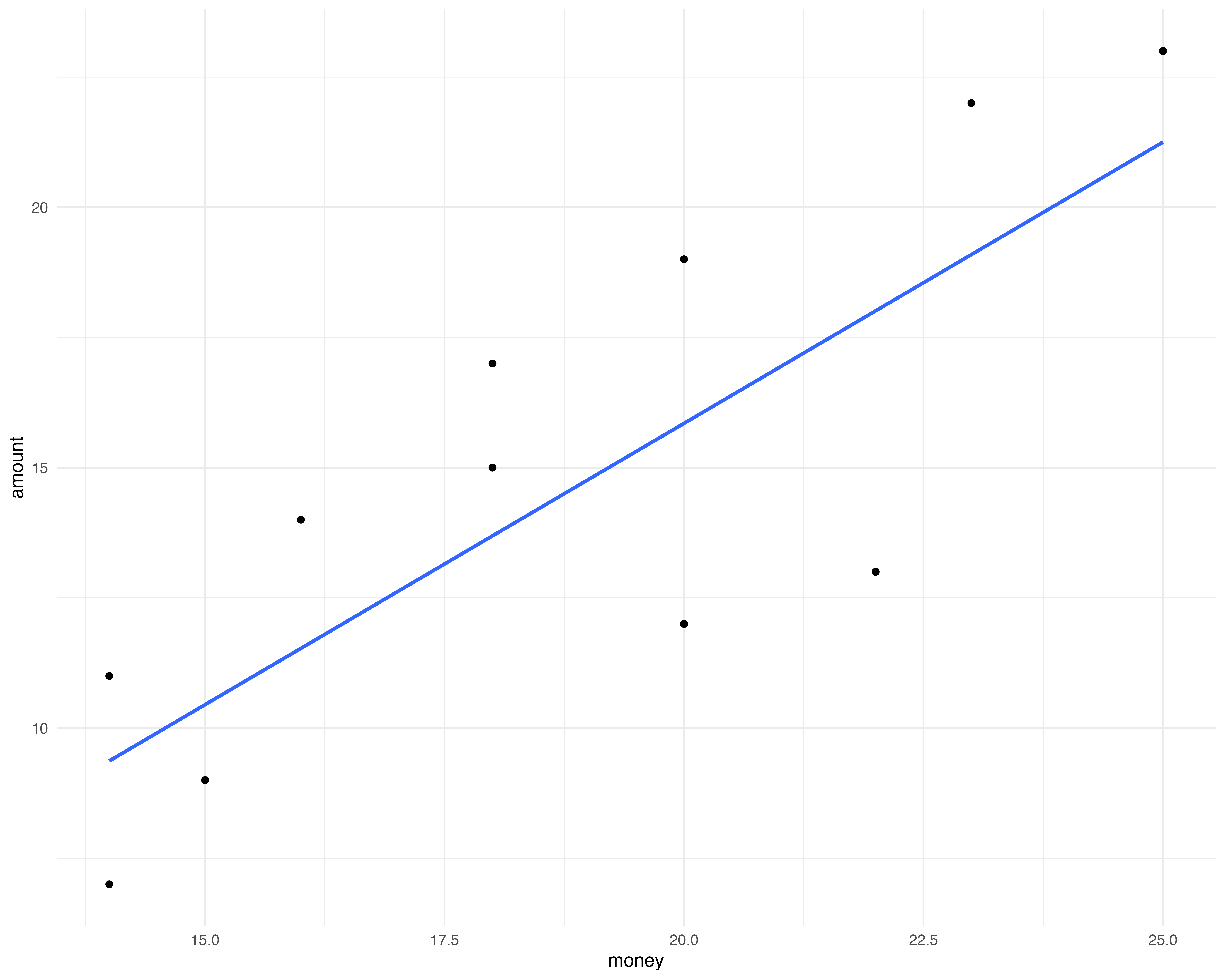

data |>

ggplot(aes(x = money, y = amount)) +

geom_point() +

geom_smooth(method = "lm", se = FALSE) +

theme_minimal()

過去の原価データから代表的なデータを2つ選び,その2点を通る直線を計算する。

連立方程式を立てて計算すれば良い

\[ \left\{ \, \begin{aligned} & 25 = a + 23b \\ & 14 = a + 7b \end{aligned}\right. \]

\[ \begin{aligned}11&=16b \\b&=0.6875 \\a&=9.1875 \\ y&= 9.1875 + 0.6875x\end{aligned} \]

tt(data) |> style_tt(align = "r")| month | amount | money |

|---|---|---|

| 1 | 9 | 15 |

| 2 | 19 | 20 |

| 3 | 11 | 14 |

| 4 | 14 | 16 |

| 5 | 23 | 25 |

| 6 | 12 | 20 |

| 7 | 12 | 20 |

| 8 | 22 | 23 |

| 9 | 7 | 14 |

| 10 | 13 | 22 |

| 11 | 15 | 18 |

| 12 | 17 | 18 |

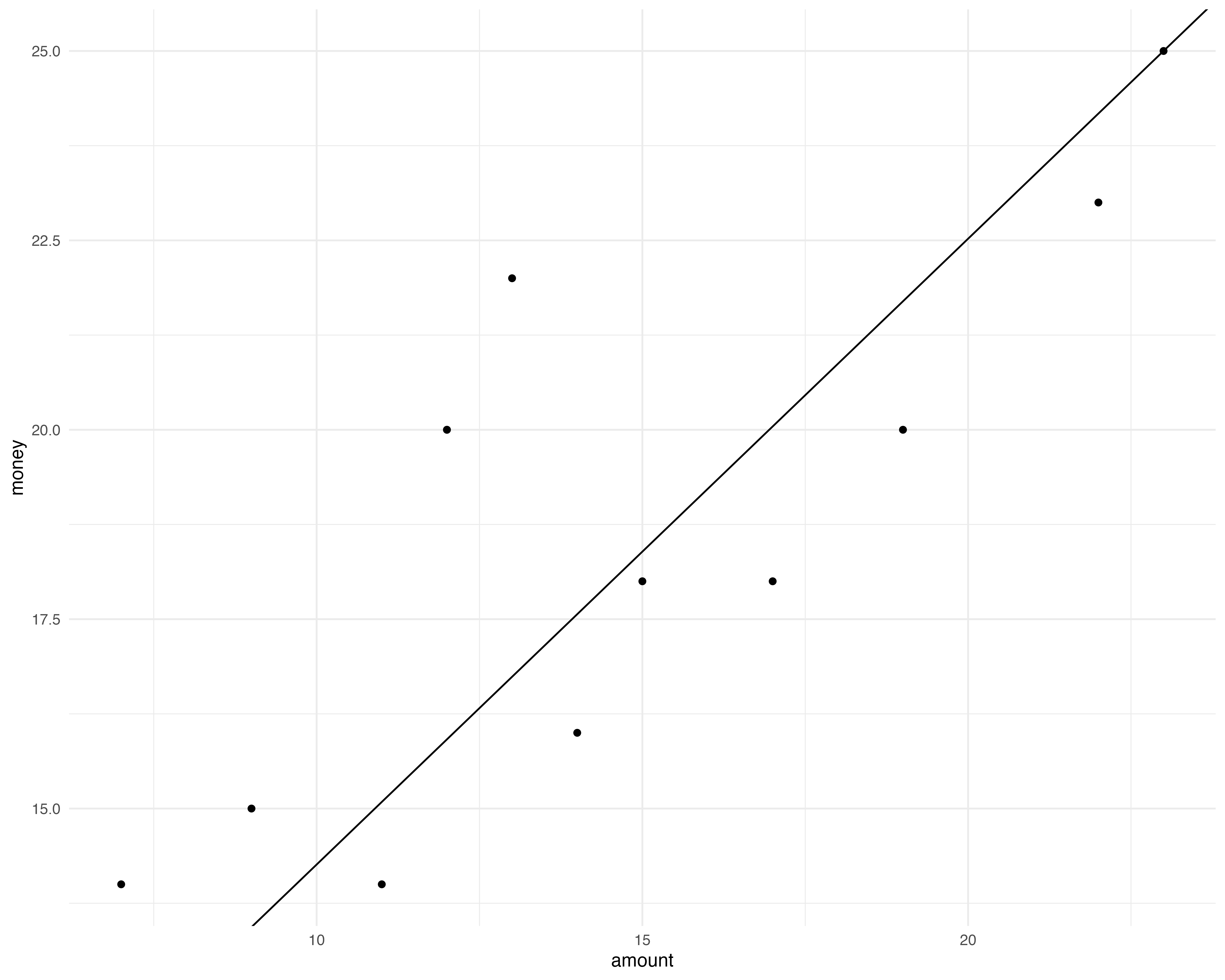

縦軸に原価,横軸に営業量を取り,過去の原価データをプロットする。その後,目分量で傾向線を当てはめる

data %>%

ggplot(aes(x = amount,

y = money)) +

geom_point() +

geom_abline(slope = 0.8261,

intercept = 6) +

theme_minimal()

直線と各データの誤差を最小にする線が最も良い線であろう

誤差を全部足したらしたらゼロになる点を探す。

\[ E(u)=0 \]

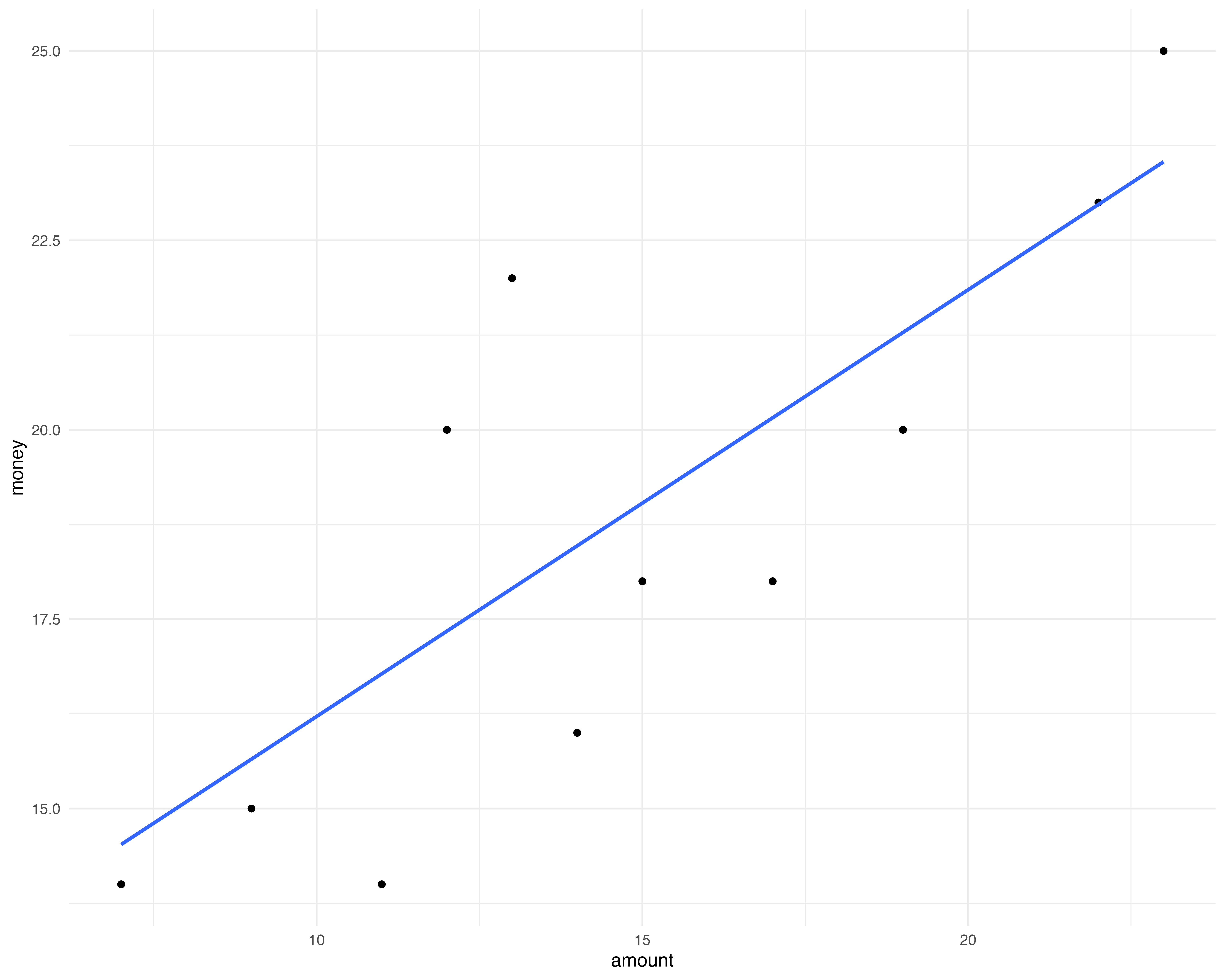

data |>

ggplot(aes(x = amount,

y = money)) +

geom_point() +

geom_smooth(method = "lm",

se = FALSE) +

theme_minimal()

金額を \(y\),生産量を \(x\) ,直線と過去のデータの誤差を \(u\) とする。 \(i\)は各観測を表す

\[ y_i = \beta_0 + \beta_1x_i+u_i \]

について,誤差

\[ u_i = y_i - \beta_0 - \beta_1x_i \]

が最小となる \(\beta_0\) と \(\beta_1\) を探す。

ということは,\(|u|=0\) が理想

→それぞれの残差を2乗したものをすべて足しあわせて,それを最小化すれば良い。

data |> tt() |>

style_tt(align = "r") | month | amount | money |

|---|---|---|

| 1 | 9 | 15 |

| 2 | 19 | 20 |

| 3 | 11 | 14 |

| 4 | 14 | 16 |

| 5 | 23 | 25 |

| 6 | 12 | 20 |

| 7 | 12 | 20 |

| 8 | 22 | 23 |

| 9 | 7 | 14 |

| 10 | 13 | 22 |

| 11 | 15 | 18 |

| 12 | 17 | 18 |

数式で表すと,

\[\sum_{i=1}^n \hat{u}_i^2= \sum_{i=1}^n (y_i -\hat{\beta_0}-\hat{\beta_1}x_i)^2\]

が最も小さくなる\(\hat{\beta_0},\hat{\beta_1}\)を求めれば良い。2次関数の最小値問題。微分して0,とすると計算しやすいので,\(\hat{\beta_0},\hat{\beta_1}\)それそれで微分して

\[ \begin{equation}\left\{ \, \begin{aligned}&\frac{\partial \Sigma}{\partial \hat{\beta_0}} = \sum_{i=1}^n (y_i -\hat{\beta_0}-\hat{\beta_1}x_i) = 0 \\&\frac{\partial \Sigma}{\partial \hat{\beta_1}} = \sum_{i=1}^n x_i(y_i -\hat{\beta_0}-\hat{\beta_1}x_i) = 0 \end{aligned}\right.\end{equation} \]

という連立方程式を解けば良い。

\[ \begin{equation} \left\{ \, \begin{aligned} &\sum_{i=1}^n (y_i -\hat{\beta_0}-\hat{\beta_1}x_i) = 0 \\ &\sum_{i=1}^n x_i(y_i -\hat{\beta_0}-\hat{\beta_1}x_i) = 0 \end{aligned}\right. \end{equation} \]

上の式から

\[ \begin{split}&\Sigma y_i - n \hat{\beta_0} - \hat{\beta_1}\Sigma x_i = 0 \\\hat{\beta_0} &= \frac{1}{n} (\Sigma y_i - \hat{\beta_1}\Sigma x_i) \\&= \bar{y} - \hat{\beta_1} \bar{x}\end{split} \]

下に代入して

\[ \begin{split}\Sigma x_i \{y_i - (\bar{y} - \hat{\beta_1}\bar{x}) - \hat{\beta_1}x_i\} &= 0 \\ \Sigma x_i \{(y_i - \bar{y}) - \hat{\beta_1}(x_i - \bar{x})\} &= 0 \\\Sigma x_i (y_i - \bar{y}) - \hat{\beta_1}\Sigma x_i (x_i - \bar{x}) &= 0 \\\end{split} \]

\[ \Sigma (x_i - \bar{x})(y_i - \bar{y}) - \hat{\beta_1}\Sigma (x_i - \bar{x}) (x_i - \bar{x}) = 0 \]

よって

\[ \hat{\beta_1} = \dfrac{\Sigma (x_i - \bar{x})(y_i - \bar{y})}{ \Sigma (x_i - \bar{x})^2} = \dfrac{ x \mbox{と}y\mbox{の共分散}}{ x\mbox{の分散}} \]

\[ \hat{\beta_0} = \bar{y} - \dfrac{\Sigma (x_i - \bar{x})(y_i - \bar{y})}{ \Sigma (x_i - \bar{x})^2} \bar{x} \]

実際にデータを入れて計算すると

\[ y = 0.563x+10.584 \]

reg <- lm(money ~ amount, data = data)

result <- list(reg)

msummary(dvnames(result),

stars = TRUE,

gof_map = c('nobs',

'r.squared',

'adj.r.squared'),

title = '推定結果') | money | |

|---|---|

| + p < 0.1, * p < 0.05, ** p < 0.01, *** p < 0.001 | |

| (Intercept) | 10.584*** |

| (2.180) | |

| amount | 0.563** |

| (0.143) | |

| Num.Obs. | 12 |

| R2 | 0.608 |

| R2 Adj. | 0.569 |

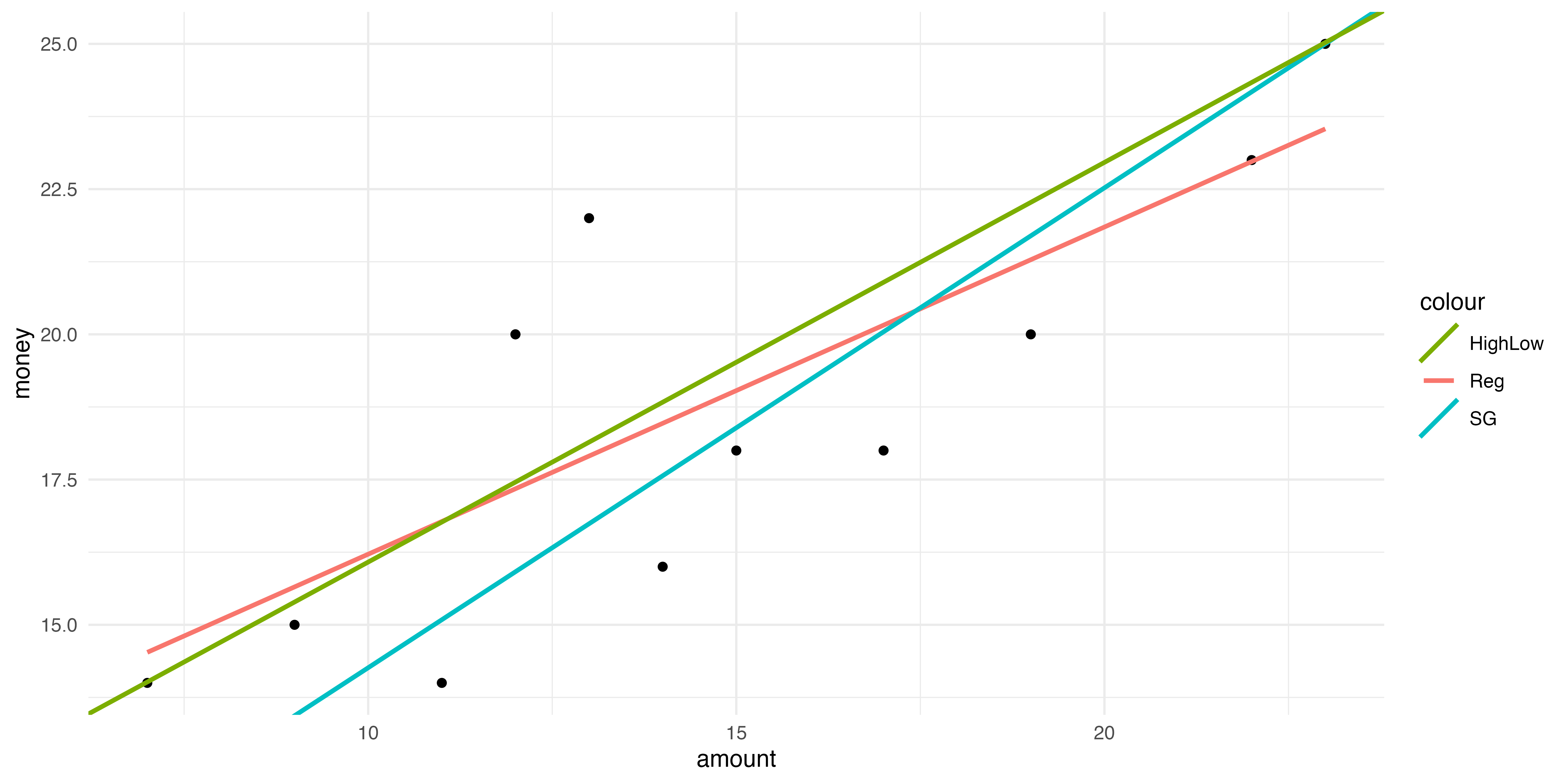

方法によって推定値に大きな違いが生じうる。

最も正しそうな方法は?

| 高低点法 | スキャッターグラフ法 | 最小二乗法 | |

|---|---|---|---|

| 切片(固定費) | 9.188 | 6 | 10.584 |

| 傾き(変動費率) | 0.688 | 0.826 | 0.563 |

data |>

ggplot(aes(x = amount, y = money)) +

geom_point() +

geom_smooth(method = "lm",

se = FALSE,

linewidth = 1,

aes(colour="Reg")) +

geom_abline(linewidth = 1,

aes(slope = 0.8261,

intercept = 6,

color = "SG")) +

geom_abline(linewidth = 1,

aes(slope = 0.688,

intercept = 9.2,

color = "HighLow")) +

scale_color_manual(values = c(Reg = '#f8766D',

SG = '#00BFC4',

HighLow = '#7cae00')) +

theme_minimal()

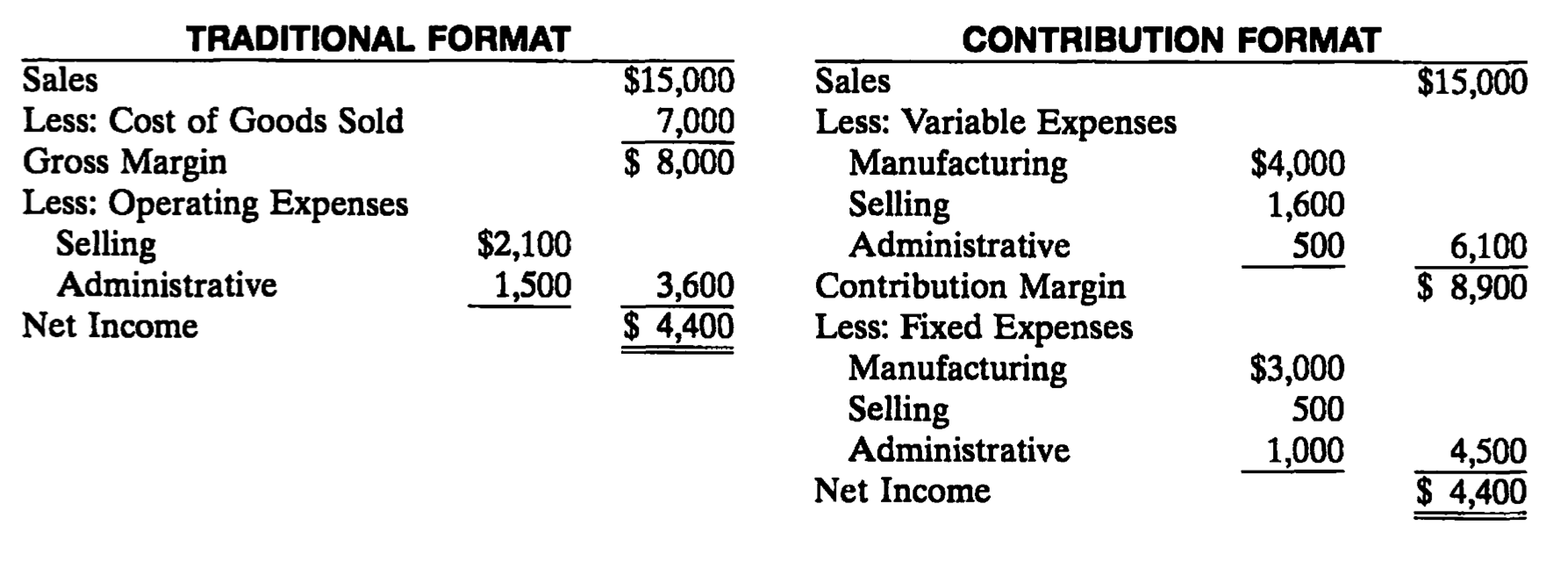

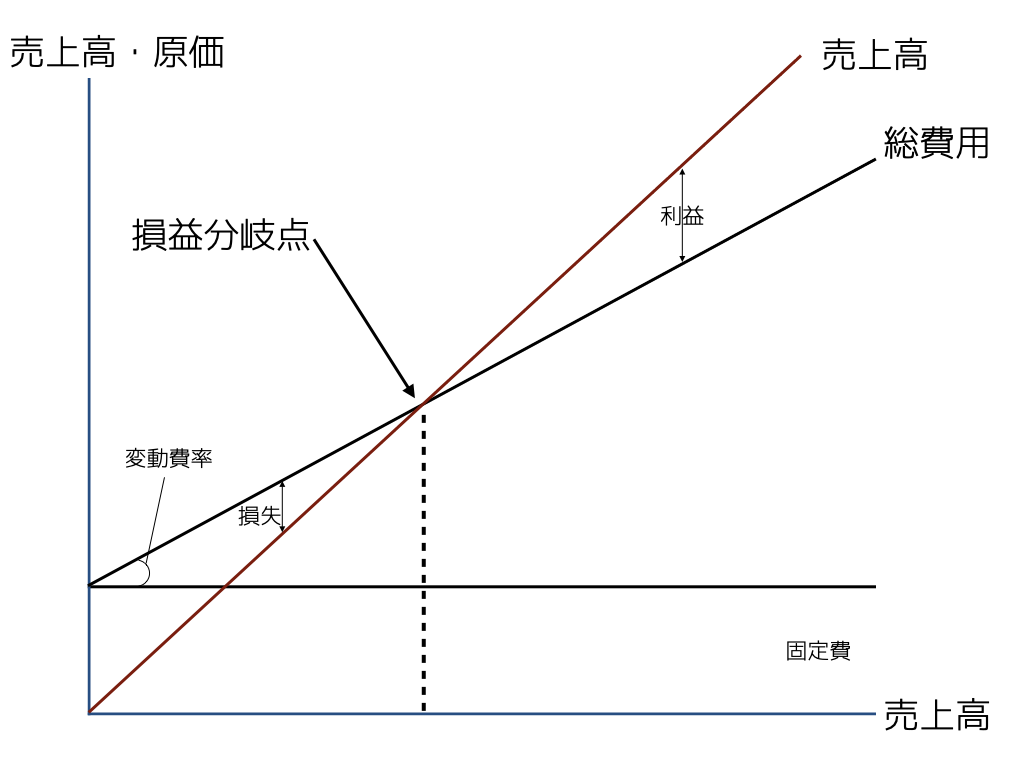

ちなみに,普通の損益計算書と直接原価計算方式による損益計算書では,このように少し順番が組み変わります。売上原価の一部が,変動費・一部が固定費なので,こんな感じで集計されます。

損益分岐点や,利益目標を達成するための販売数を算出できる

重要な点は,直接原価計算による営業利益と,全部原価計算による営業利益は,必ずしも一致しないということ。

これは,固定費の扱いに起因する。

利益目標が立つとその達成のために必要な販売量・価格・セールズミックス等を検討しなければならない。

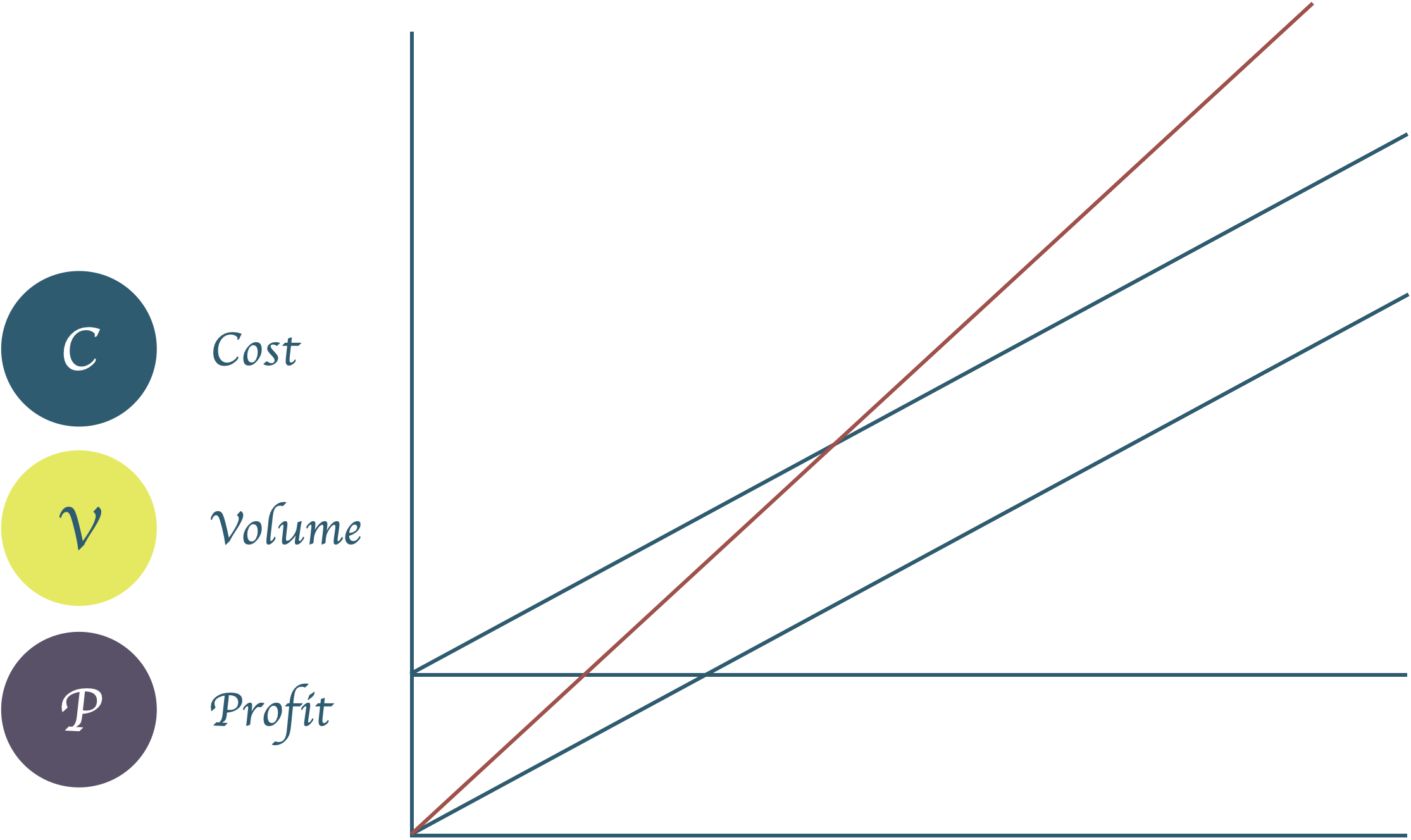

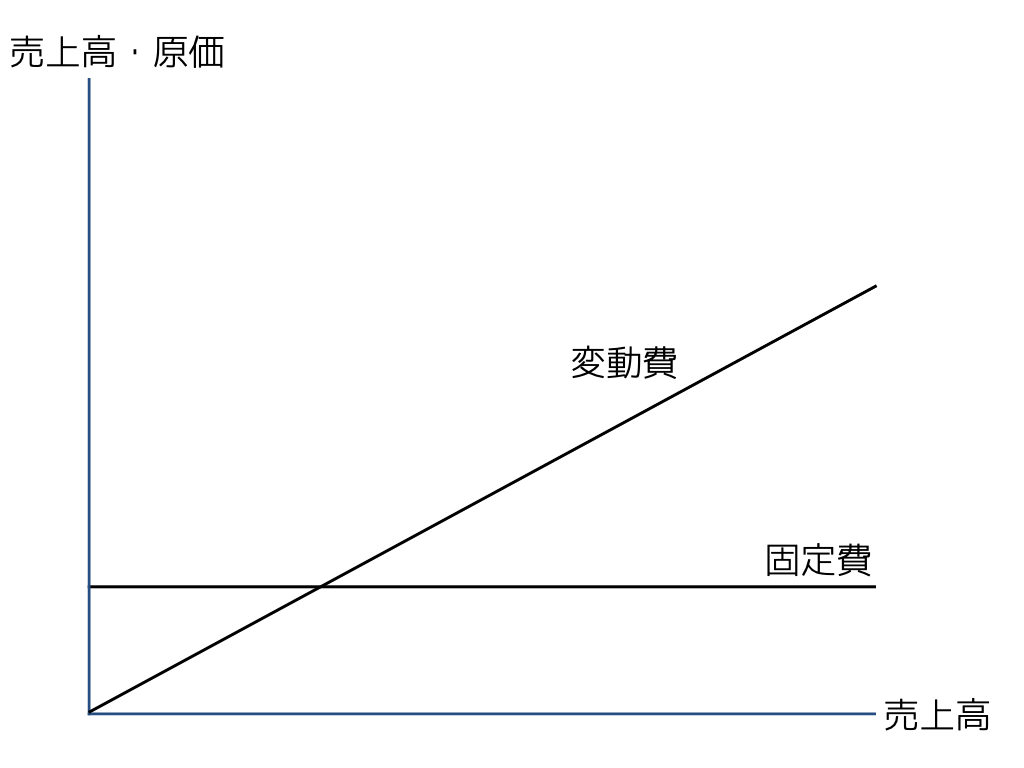

その際に使われるのがCVP (cost-volume-profit)分析。

横軸を売上高とすると…

売上高:\(Sales = Sales\)

原価:\(Cost=a + bSales\)

\(a\)は固定費,\(b\)は変動費率

損益分岐点は売上高と原価が一致する\(Cost = Sales\)

\[ \begin{split} Sales &= a +bSales \\ &= \frac{a}{1-b} \\ &= \frac{\text{固定費}}{1 -\text{変動費率}} =\frac{\text{固定費}}{1 - \frac{\text{変動費}}{\text{売上高}}} \\ & =\frac{\text{固定費}}{\text{限界利益率}} \end{split} \]

横軸を販売数量\(x\),単価を\(p\)とすると…

売上高:\(Sales = px\)

原価:\(Cost=a + bx\)

\(a\)は固定費,\(b\)は変動費率

損益分岐点は売上高と原価が一致する,つまり\(Cost = Sales\)。その時の販売数量は

\[ \begin{split} px&= a +bx \\ x &= \frac{a}{p-b} \\ &= \frac{\text{固定費}}{\text{単価} -\text{変動費率}} \\ &=\frac{\text{固定費}}{\text{単価} - \frac{\text{変動費}}{\text{売上高}}} \end{split} \]

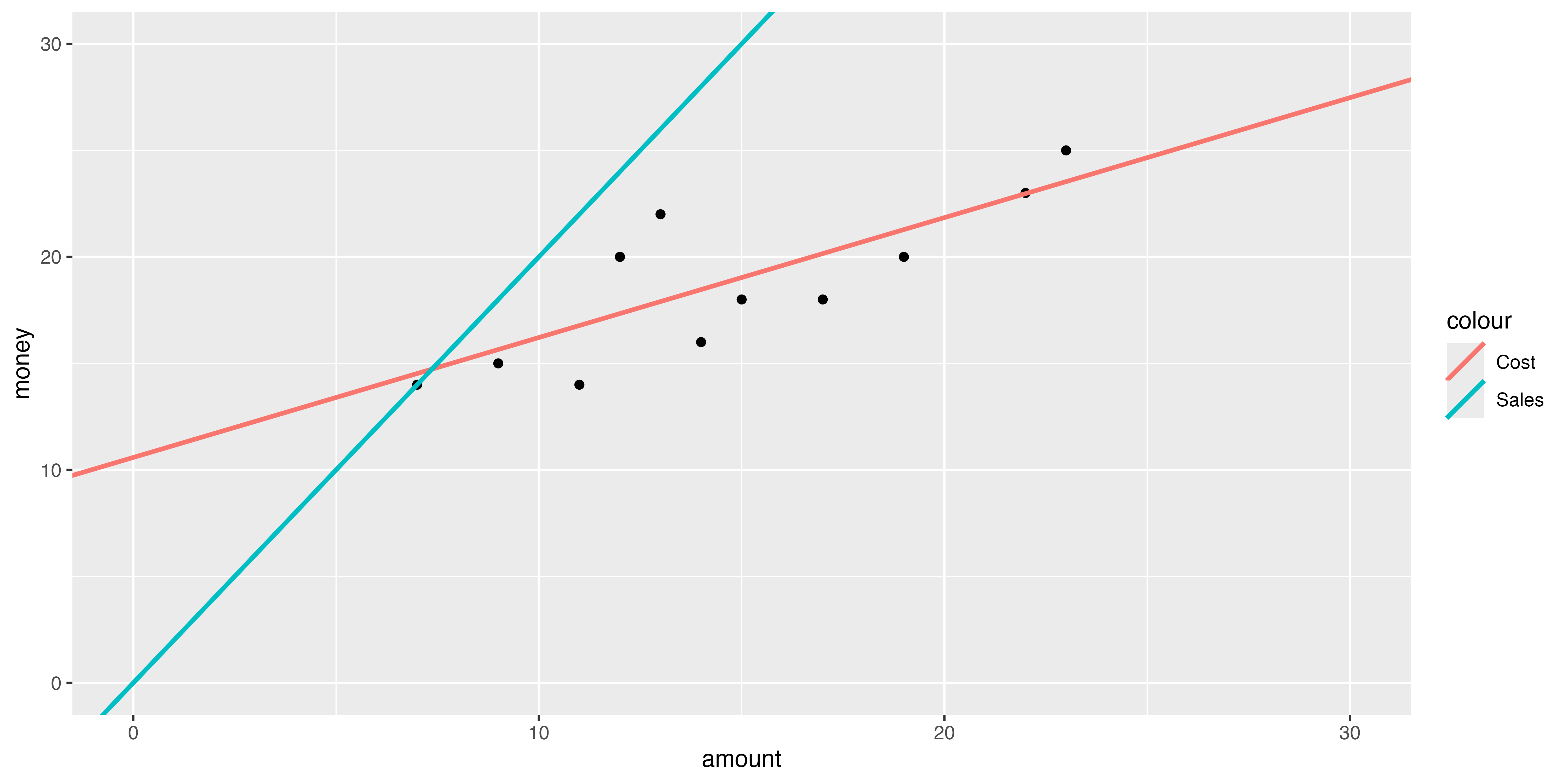

先ほどの例で,販売単価が2だとすると,売上高線は\(y = 2x\)になる。これと最小二乗法で求めたコスト線を表に書くと…

data |>

ggplot(aes(x = amount, y = money)) +

geom_point() +

geom_abline(linewidth = 1,

aes(slope = 0.563,

intercept = 10.584,

color = "Cost")) +

geom_abline(linewidth = 1,

aes(slope = 2,

intercept = 0,

color = "Sales")) +

scale_color_manual(values = c(Cost = '#f8766D',

Sales = '#00BFC4')) +

scale_x_continuous(limits=c(0,30)) +

scale_y_continuous(limits=c(0,30))

損益分岐点は2つの線の交点なので,以下のような連立方程式の解(ベクトルとして解くために順番変えてます)

\[ \begin{cases} 0.563x - y = -10 \\ 2x - y = 0 \end{cases} \]

Rで連立方程式を解いてみたい→解いてみた

a <- matrix(c(0.563, -1, 2, -1), nrow = 2, byrow = TRUE)

b <- matrix(c(-10, 0), nrow = 2, byrow = TRUE)

a [,1] [,2]

[1,] 0.563 -1

[2,] 2.000 -1b [,1]

[1,] -10

[2,] 0ans <- solve(a,b)amount が 6.959 ,moneyが 13.918

利益を増やす方法は,

のいずれか。ただし,それぞれの意思決定が他の要因に与える影響を予測する必要がある。これをしないと,結果として利益が下がる場合がある。

また,固定費は,文字通り固定的に構造化されている費用が多い(人件費,店舗賃貸料など)。これを下げる場合,構造をつくりかえること,すなわちリストラクチャリング(リストラ)が必要となる場合も。その場合一時的に大きいコストがかかる可能性がある。

固定費には,コミッテッド・キャパシティコスト(comitted capacity cost)とマネジド・キャパシティコスト(managed capacity cost)があるんだった(固定費のタイプ: Committed と Discretionary)

短期的な利益計画達成のためには,managedの方の広告費・研究開発費・修繕維持費などを調整することが可能であるが,例えば研究開発費の削減は,長期的な収益性に対して悪影響を与える可能性もある。

またcomittedの方についても,長期的な視野に立ったコントロールが必要。

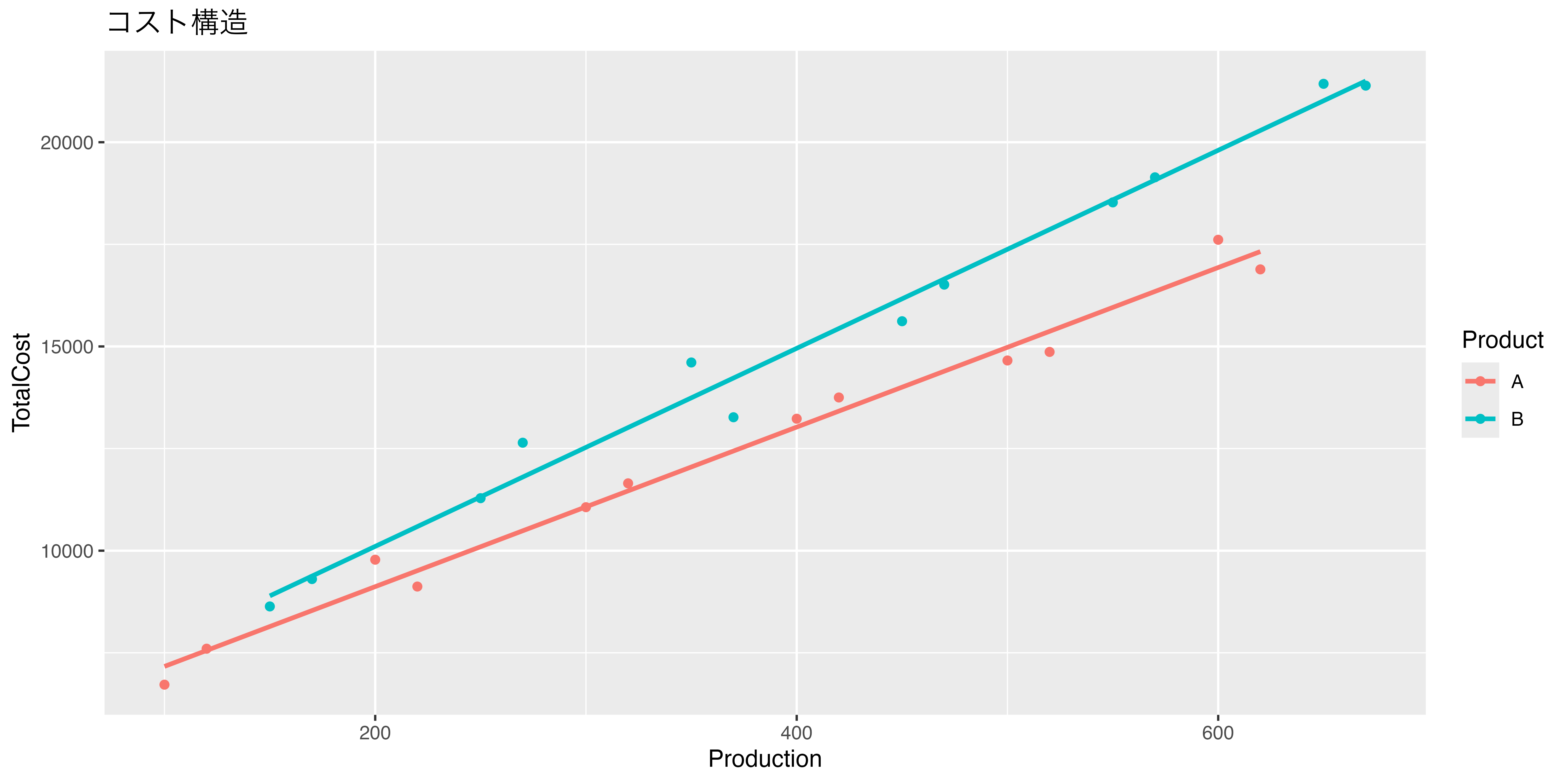

ある工場では、製品Aと製品Bの2つの製品を生産しています。この工場では、生産量に基づいて総原価が変動しますが、固定費も存在します。各製品の生産量と総原価に関するデータが12_cvp_kadai.csvのように与えられています。(Month: 月,Product: 製品の種類,Production: 生産量,Total_Cost: 総費用)

aes()の中に(color = Product)を入れるといいです。data <- here("data", "11_cvp_kadai.csv") |> read_csv()

# 回帰分析の実施

model <- lm(Total_Cost ~ Production * Product,

data = data)

summary(model)

Call:

lm(formula = Total_Cost ~ Production * Product, data = data)

Residuals:

Min 1Q Median 3Q Max

-960.1 -339.1 -47.9 236.8 865.6

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5213.548 334.606 15.58 0.00000000000119145 ***

Production 19.531 0.839 23.27 0.00000000000000059 ***

ProductB 43.363 501.054 0.09 0.93189

Production:ProductB 4.712 1.187 3.97 0.00076 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 498 on 20 degrees of freedom

Multiple R-squared: 0.988, Adjusted R-squared: 0.986

F-statistic: 529 on 3 and 20 DF, p-value: <0.0000000000000002# 回帰直線の描画

ggplot(data, aes(x = Production,

y = Total_Cost,

color = Product)) +

geom_point() +

geom_smooth(method = "lm",

se = FALSE) +

labs(title = "コスト構造",

x = "Production",

y = "TotalCost")

\[ TotalCost_i = \beta_0 + \beta_1 Production_i + \beta_2 ProD_i + \beta_3 Production \times Prod_i + \epsilon \]

なので,

\[ \begin{cases} TotalCost_i = \beta_0 + \beta_1 Production_i + \epsilon & Product A\\ TotalCost_i = (\beta_0 + \beta_2) + (\beta_1 + \beta_3) Production_i + \epsilon & Product B \end{cases} \]変動比率に差がある。19.531 がAの変動費率,24.243 がBの変動費率

製品Aの固定費は,切片の5213.548 、固定費の差は有意ではないし,ほとんど変わらないが,Bの固定費は5256.911程度