---

title: "5 利益分布アプローチによる利益マネジメントの実態分析"

date: 2026/05/08

format:

html: default

revealjs:

output-file: 5_earnings_slide.html

---

## この回で新たに学ぶ関数 {data-name="この回の見取り図"}

今回はデータフレームの結合から統計量の集計,ヒストグラムの描画・保存まで一気に行う.新しく登場する関数が多いので,まずは全体像を把握しておこう.

| 関数 | パッケージ | 役割 |

|---|---|---|

| `full_join()` / `inner_join()` / `left_join()` | `dplyr` | 二つのデータフレームを結合する |

| `if_else()` | `dplyr` | 条件に応じて異なる値を返す |

| `quantile()` | base R | 分位点(四分位など)を求める |

| `round()` | base R | 数値を指定した桁数で丸める |

| `across()` + `where()` | `dplyr` | 複数列に同じ処理を一括適用する |

| `write_csv()` | `readr` | データフレームをCSVファイルに出力する |

| `seq()` | base R | 等差数列を生成する |

| `geom_histogram()` | `ggplot2` | ヒストグラムを描画する |

| `geom_vline()` | `ggplot2` | グラフに垂直線を追加する |

| `ggsave()` | `ggplot2` | 直前に描画したグラフをファイルに保存する |

| `lag()` | `dplyr` | 一つ前の行の値を取得する(練習問題) |

- 前回までに学んだ`mutate()`,`group_by()`,`summarize()`,`drop_na()`なども引き続き使用する.

- 迷ったらこの表に戻って「今どの関数を使っているのか」を確認しよう.

------------------------------------------------------------------------

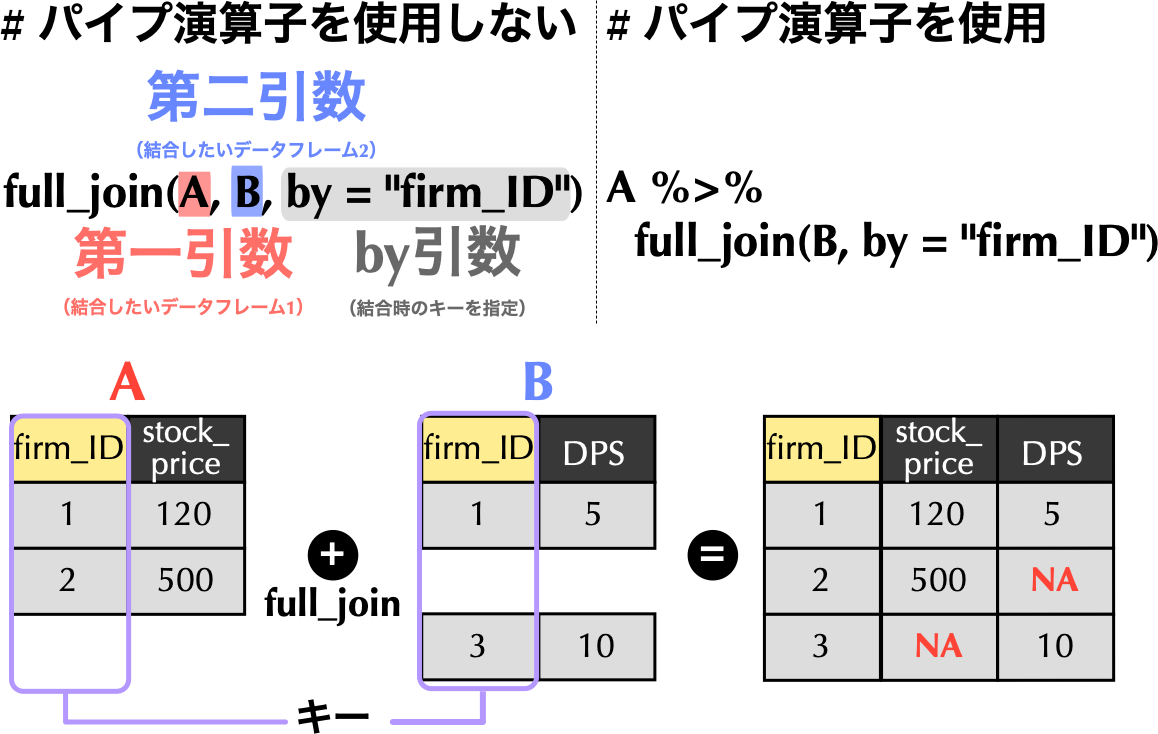

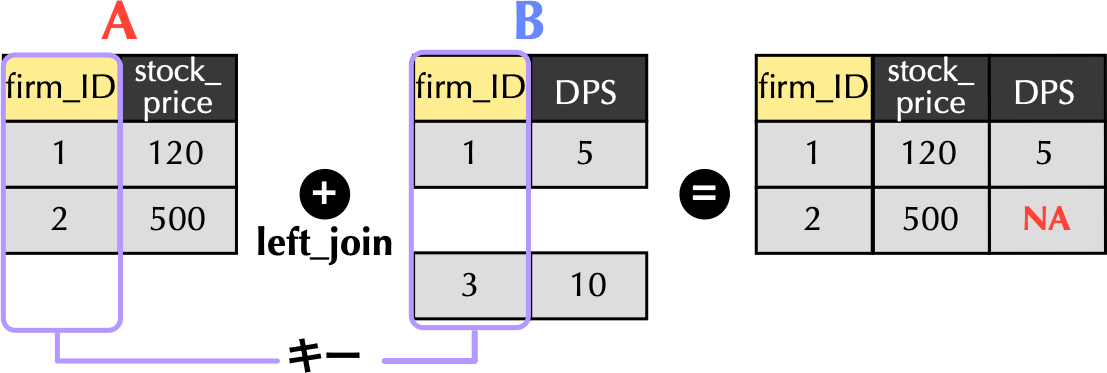

## `join`系関数(教科書コラム5.2)

### 二つのデータフレームの結合

- 実証会計・ファイナンスでは,財務データと株式データの結合を典型例として,二つのデータフレームを結合する場面にしばしば遭遇する.

- `dplyr`には`full_join()`関数を始め,結合を行うために用いる`join`系関数が用意されている.

- 以下では,**株価データ`A`とDPSデータ`B`**の結合を通じて,それぞれの`join`系関数の返り値を確認していこう.

```{r}

# tidyverseの読み込み

pacman::p_load(tidyverse)

# 例に用いる二つのデータフレームを作成

A <- tibble(firm_ID = c(1, 2),

stock_price = c(120, 500)) # 株価データが格納されたAを作成

B <- tibble(firm_ID = c(1, 3),

DPS = c(5, 10)) # DPSデータが格納されたBを作成

```

- 上のコードでは,`tibble()`関数を使って二つのデータフレームを手動で作成している.

------------------------------------------------------------------------

### 完全外部結合`full_join()関数`

{width="75%"}

------------------------------------------------------------------------

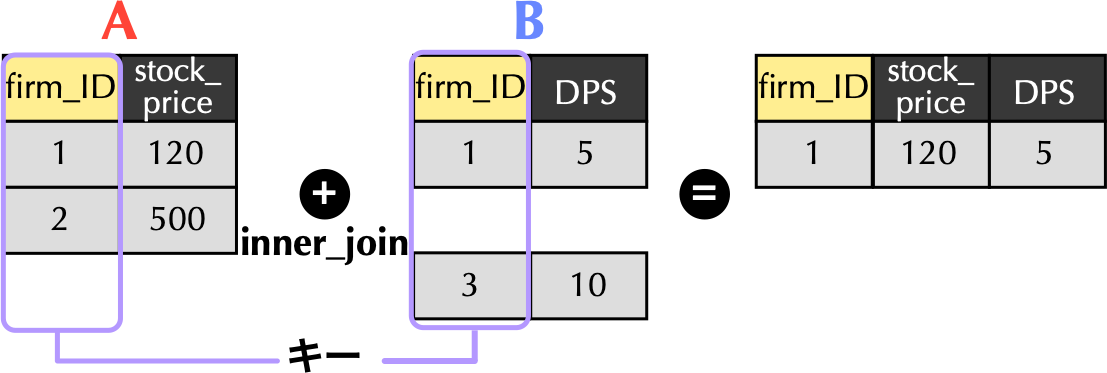

### 内部結合`inner_join()`関数

```{r}

# inner_join()関数による結合

A %>% inner_join(B, by = "firm_ID")

```

{width="80%"}

------------------------------------------------------------------------

### 左結合`left_join()`関数

```{r}

# left_join()関数による結合

A %>% left_join(B, by = "firm_ID")

```

{width="80%"}

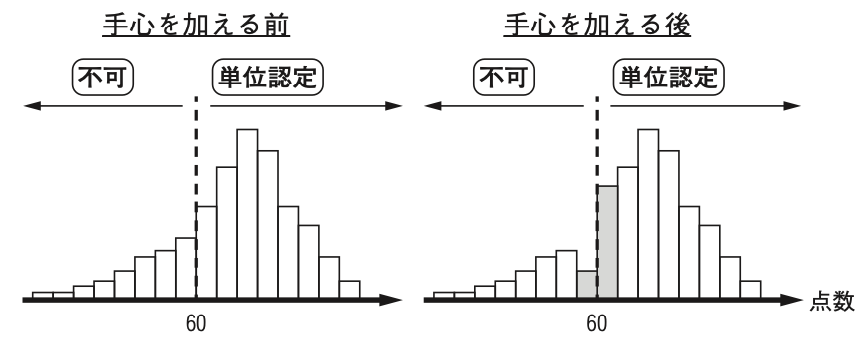

## 分布の不連続性(教科書コラム5.3)

### 成績評価チート

{width="80%"}

------------------------------------------------------------------------

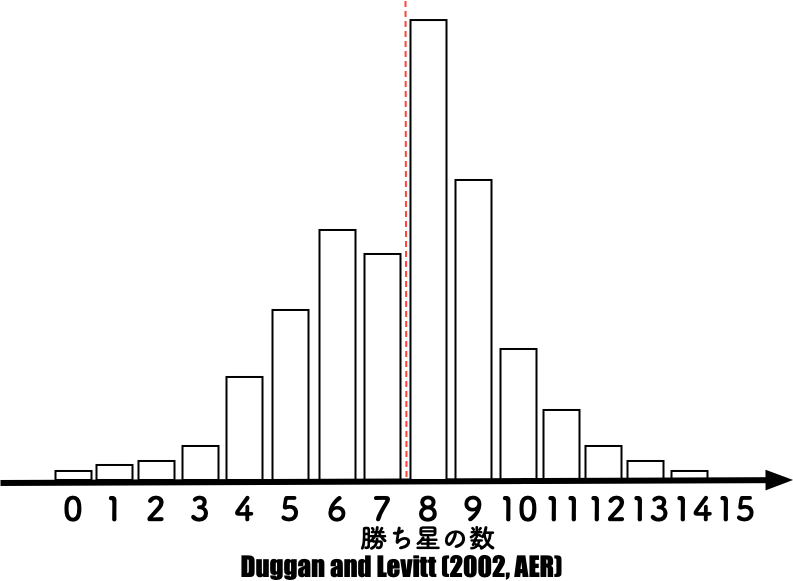

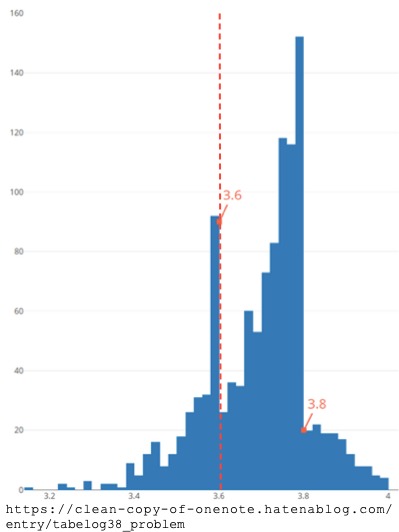

### その他の例

::::: columns

::: {.column width="50%"}

- 大相撲の勝ち星 {fig-align="center"}

:::

::: {.column width="50%"}

- 食べログ3.6問題 {fig-align="center"}

:::

:::::

------------------------------------------------------------------------

## 分析の準備

### 財務データの読み込み

- 会計利益の分布に果たして歪みがあるかを検証を進めるため,まずは分析に利用する財務データを読み込むことから始めよう.

::: {.callout-note icon="false"}

#### 目標

- [**目標1:**]{style="color: blue"} `simulation_data`フォルダにある`financial_data.csv`をデータフレーム`financial_data`として読み込んでみよう.

- [**目標2:**]{style="color: blue"} その後,`head()`関数により,`financial_data`の冒頭6行を表示し,どのようなデータが収録されているか確認してみよう.

:::

------------------------------------------------------------------------

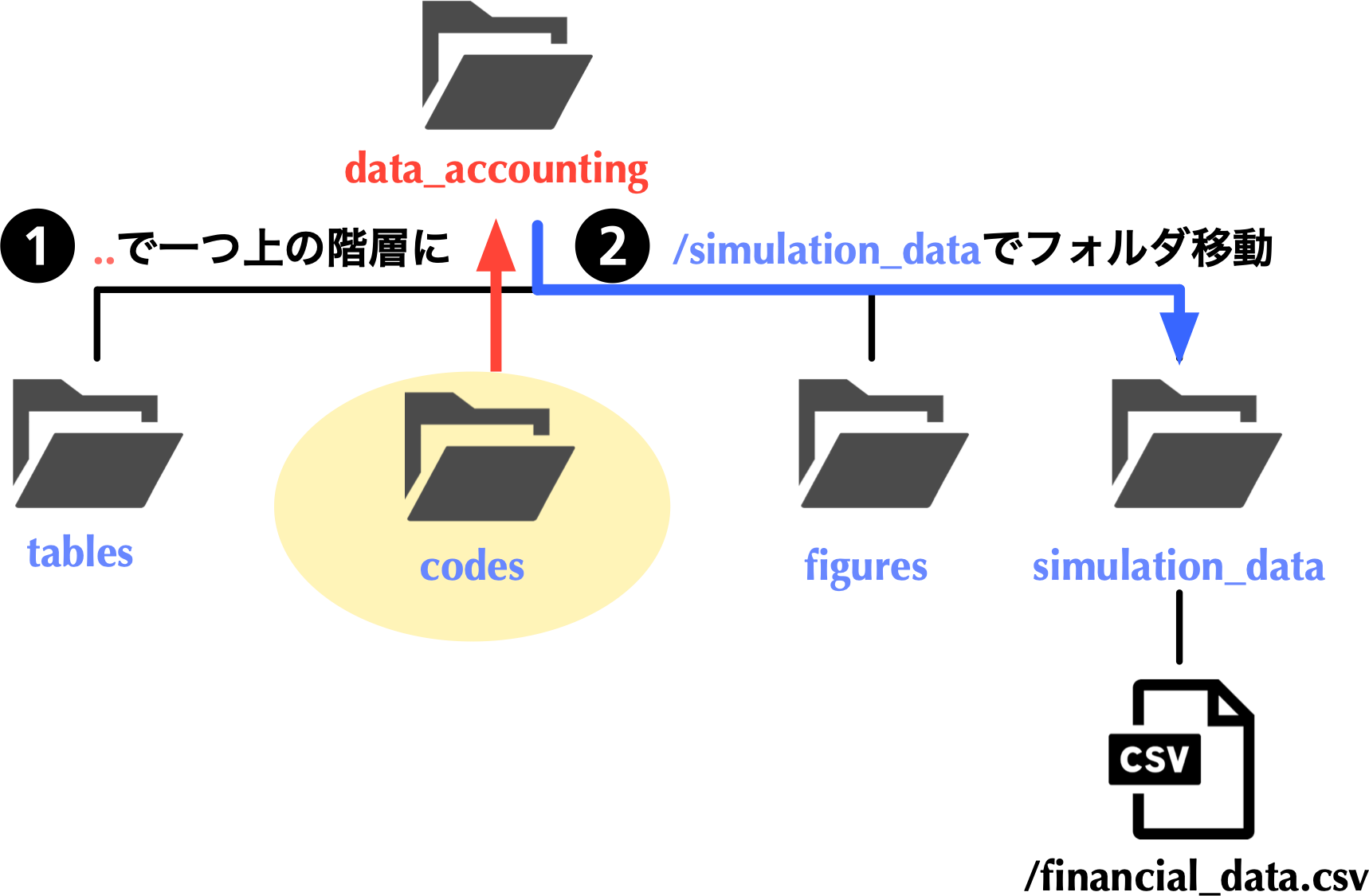

### フォルダ構造

- 現在地が`codes`である場合,読み込みたい`financial_data.csv`が格納されている`simulation_data`フォルダにアクセスするには,[**一個上の階層に一度戻る必要があり,それは`..`により実現可能**]{style="color: blue"}である.

- あとは,`simulation_data`フォルダに移動 (`/simulation_data`)し,`/financial_data.csv`で目的のファイルにアクセス可能である.

{width="80%"}

------------------------------------------------------------------------

### 目標を達成するためのコード例

```{r}

# 財務データの読み込み

financial_data <- read_csv("../simulation_data/financial_data.csv")

# head()関数を用いて冒頭6行の結果のみ表示

head(financial_data)

```

::::: columns

::: {.column width="50%"}

- `fiscal_year_end`: 決算年月 (YYYY-MM-DD形式)

- `macc`: 決算月数

- `X`: 当期純利益(百万円)

:::

::: {.column width="50%"}

- `TA`: 資産合計(百万円)

- `CFO`: 営業活動によるキャッシュフロー(百万円)

:::

:::::

------------------------------------------------------------------------

### 当期純利益`X`を基準化

- 分析にあたっては,当期純利益`X`そのものの分布ではなく,各企業の規模を統制して各観測値を[**横並びで比較可能にしたScaled Earnings (`SE`)の分布**]{style="color: blue"}を考えよう.

$$

\underbrace{SE_{i,t}}_{\textbf{企業$i$の年度$t$のScaled Earnings}} = \frac{\overbrace{X_{i,t}}^{\textbf{企業$i$の年度$t$の当期純利益}}}{\text{各企業の規模の代理変数}}

$$

- この分析では,簡便的に各企業の発行する[**株式の時価総額**]{style="color: red"} ($=$ 株価 $\times$ 発行済株式数)を規模の代理変数と捉え,分析を進めて行こう.

------------------------------------------------------------------------

### 株式データの読み込み

- Scaled Earningsのデフレータとなる時価総額を得るため,`simulation_data`フォルダにある`stock_data.csv`を`stock_data`として読み込んでみよう.

```{r}

# 株式データの読み込み

stock_data <- read_csv("../simulation_data/stock_data.csv")

head(stock_data)

```

- `stock_price`: 株価

- `shares_outstanding`: 発行済株式数

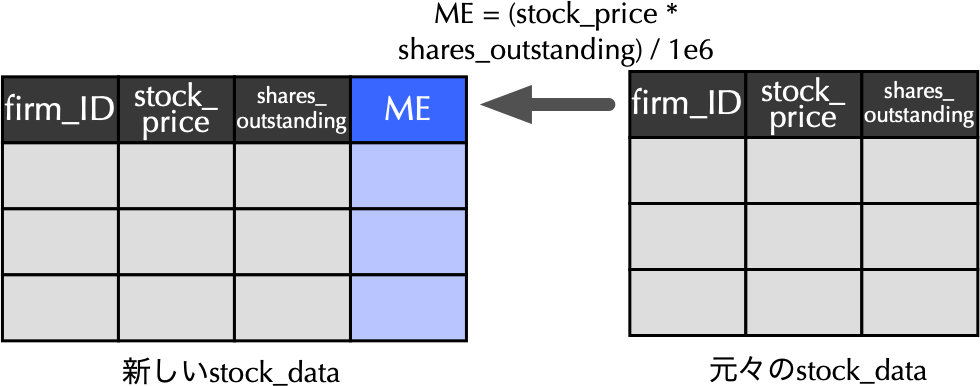

### `stock_data`に時価総額`ME`列の追加

{width="80%"}

```{r}

# mutate()関数を使ってME列の追加

stock_data <- stock_data %>%

mutate(ME = (stock_price * shares_outstanding) / 1e6) # MEを百万円単位で計算

```

------------------------------------------------------------------------

### 単位確認の重要性

- 先のコードで登場した`1e6`は科学技術分野で一般的に用いられる[**科学的表記**]{style="color: red"}と呼ばれる表記法[(教科書157頁)]{style="color: blue"}であり,$1 \times 10^6 (= 1,000,000)$と等しい.

- 会計・ファイナンス研究で頻用される[**財務データは,一般的に百万円単位でデータが収録**]{style="color: blue"}されているため,`ME`を計算する際,財務データと単位を揃えることを目的として`1e6`で除している.

- `(stock_price * shares_outstanding) / 1000000`とはしないこと!

------------------------------------------------------------------------

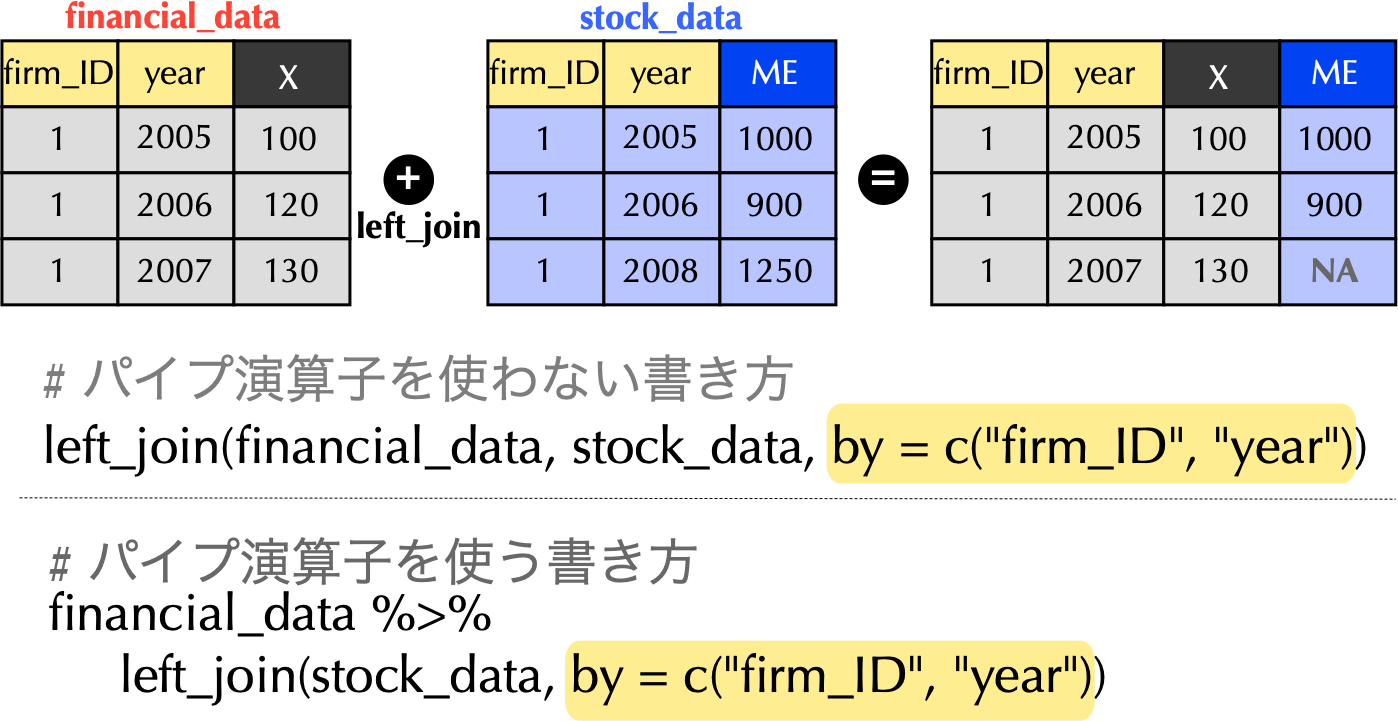

### 財務データと株式データの結合

{width="80%"}

------------------------------------------------------------------------

### パイプ演算子を繋げて`SE`列も追加

```{r}

# 財務データと株式データの結合し,SE列も追加

financial_data <- financial_data %>%

left_join(stock_data, by = c("firm_ID", "year")) %>%

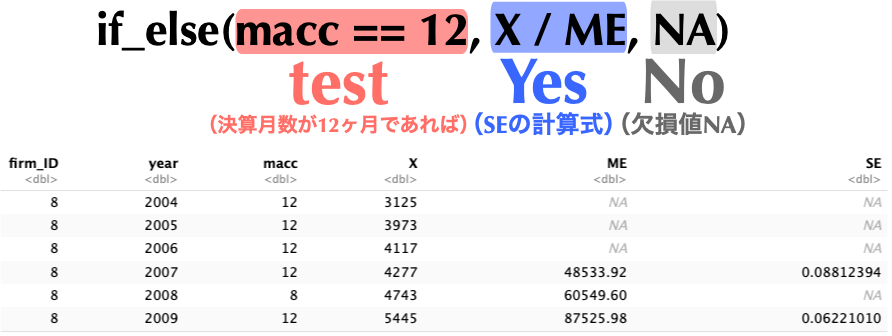

mutate(SE = if_else(macc == 12, X / ME, NA))

# 決算月数が12ヶ月ではないものは欠損値に

```

- 上のコードでは,`dplyr`の`if_else()`関数を使って決算月数が12ヶ月の場合は`SE`を計算し,そうでなければ欠損値`NA`になるように工夫している.

{width="80%"}

------------------------------------------------------------------------

## 利益分布アプローチによる分析

### サンプルの確定

- データの前処理が完了すれば,分析対象を確定させ,新たなデータフレーム`analysis_sample`を利用して分析を進めて行こう.

::: {.callout-note icon="false"}

#### 目標

- ここでは,`SE`が欠損値となっている観測値を除外($=$ `SE`が計算可能な観測値のみを抽出)し,分析対象となるデータフレームを`analysis_sample`として定義してみよう.

:::

------------------------------------------------------------------------

### 目標を達成するためのコード例

```{r}

# 分析に利用する観測値のみのデータフレームanalysis_sampleを作成

analysis_sample <- financial_data %>%

drop_na(SE) # SEが欠損値のものを削除

```

- `drop_na()`の使い方は,[ここ](4_data.html#drop_na_exp)を参照.

------------------------------------------------------------------------

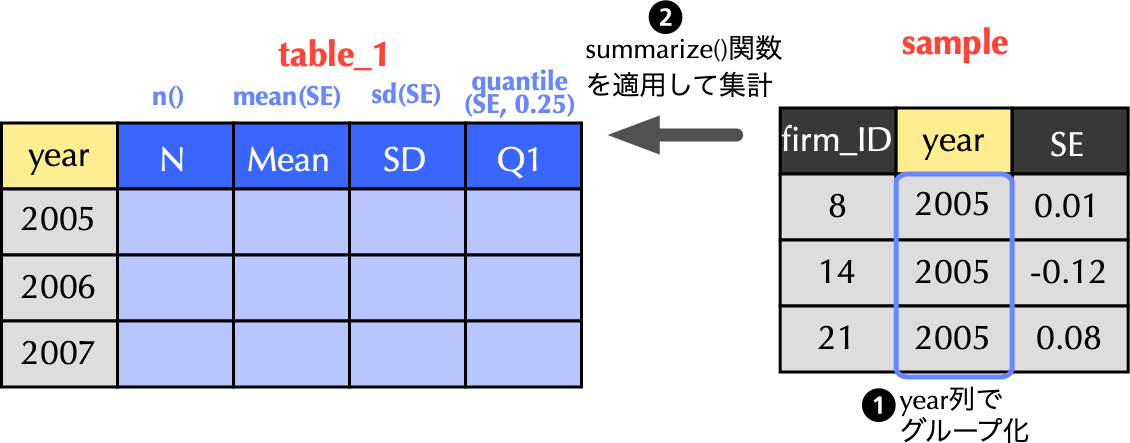

### 集計作業の実践 --- `summarize()`関数を使ってみよう

::: {.callout-note icon="false"}

#### 目標

- データフレーム`analysis_sample`を用いて,年度ごとに`SE`の平均値を算出し,それを`Mean`列と名付けよう.

- こうして出来た`year`列と`Mean`列から成るデータフレームを`table_1`として定義しよう.

:::

------------------------------------------------------------------------

### 目標を達成するためのコード例

```{r}

# 年度ごとにSEの平均値を計算

table_1 <- analysis_sample %>% # 集計結果をtable_1として定義

group_by(year) %>% # 年度でグループ化

summarize(Mean = mean(SE)) # 平均値をMeanと命名

head(table_1) # 内容の確認

```

- [**2行目:**]{style="color: blue"} 以下の処理により作成されるデータフレームを`table_1`として定義.

- [**3行目:**]{style="color: blue"} 年度`year`でグループ化.

- [**4行目:**]{style="color: blue"} `summarize`関数を適用し,`SE`の平均値を`mean(SE)`により計算し,それを`Mean`と命名.

------------------------------------------------------------------------

### 更に一歩進んで,年度ごとに基本統計量を集計

```{r}

# 年度ごとに基本統計量を集計

table_1 <- analysis_sample %>%

group_by(year) %>% # 年度毎にグループ化

summarize(N = n(), # 観測値数

Mean = mean(SE), # 平均値

SD = sd(SE), # 標準偏差

Q1 = quantile(SE, 0.25), # 第1四分位

Median = median(SE), # 中央値

Q3 = quantile(SE ,0.75)) # 第3四分位

```

{width="80%"}

------------------------------------------------------------------------

### `quantile()`関数の使い方

- 分位点を求めるには`quantile()`関数を用いる.この関数は第一引数に入力データ(数値ベクトル),第二引数に求めたい分位点の値をパーセントでなく[**小数表示**]{style="color: red"}で代入する[(教科書185頁)]{style="color: purple"}.

- 例えば,`SE`の第1四分位を求めたいならば,`quantile(SE, 0.25)`とすれば良い.

{width="80%"}

------------------------------------------------------------------------

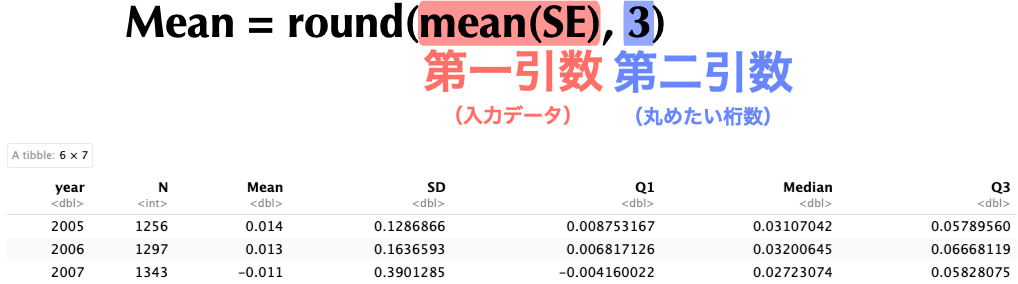

### 出力結果のアレンジ --- 桁数の調整

```{r}

#| code-line-numbers: "5"

# 年度ごとに基本統計量を集計(平均値のみ桁数調整)

table_1 <- analysis_sample %>%

group_by(year) %>% # 年度毎にグループ化

summarize(N = n(), # 観測値数

Mean = round(mean(SE), 3), # 平均値

SD = sd(SE), # 標準偏差

Q1 = quantile(SE, 0.25), # 第1四分位

Median = median(SE), # 中央値

Q3 = quantile(SE, 0.75)) # 第3四分位

```

{width="80%"}

------------------------------------------------------------------------

### 一気に出力結果を調整する方法

```{r}

# table_1の数値列を小数点第3位まで丸め直す

table_1 <- table_1 %>%

mutate(across(where(is.double), ~ round(.x, 3)))

head(table_1)

```

- `across()` は「複数の列に対して同じ処理を一括で適用する」ための関数である.

- `where(is.double)` は「小数を含む数値型`<dbl>`の列をすべて選択する」という意味である.このため,整数型`<int>`の`N`列は対象にならず,平均`Mean`や標準偏差`SD`などの列だけが処理される.

- `~ round(.x, 3)` の部分は「無名関数(ラムダ関数)」と呼ばれる書き方である.

- `~` の後に書いた式が「その列に対してやる処理」を表している.

- `.x` は「今処理している列の値」を指している(このように一時的に処理対象を表す記号を**プレースホルダー**という).

- ここでは「`across()`関数で指定された各列を小数点第3位まで丸める」という意味になる.

------------------------------------------------------------------------

### `write_csv()`関数を使ったデータフレームの出力

```{r}

# table_1の結果を出力

write_csv(table_1, "../tables/table_1.csv")

```

- `readr`の`write_csv()`関数を使って,先に作成したデータフレーム`table_1`を`tables`フォルダに出力しよう.

- `write_csv()`関数の第一引数はデータフレーム名を入力し,第二引数でファイル名を指定する[(教科書184頁)]{style="color: purple"}.

- 現在地が`codes`であることを前提にすれば,出力したい`tables`フォルダへ移動するには,[**一個上の階層に一度戻る必要があり,それは`..`により実現可能**]{style="color: blue"}である.

- あとは,`tables`フォルダに移動 (`/tables`)し,`table_1.csv`という名前で出力 (`/table_1.csv`)すれば良いので,`write_csv()`関数の第二引数は,`"../tables/table_1.csv"`と指定する.

------------------------------------------------------------------------

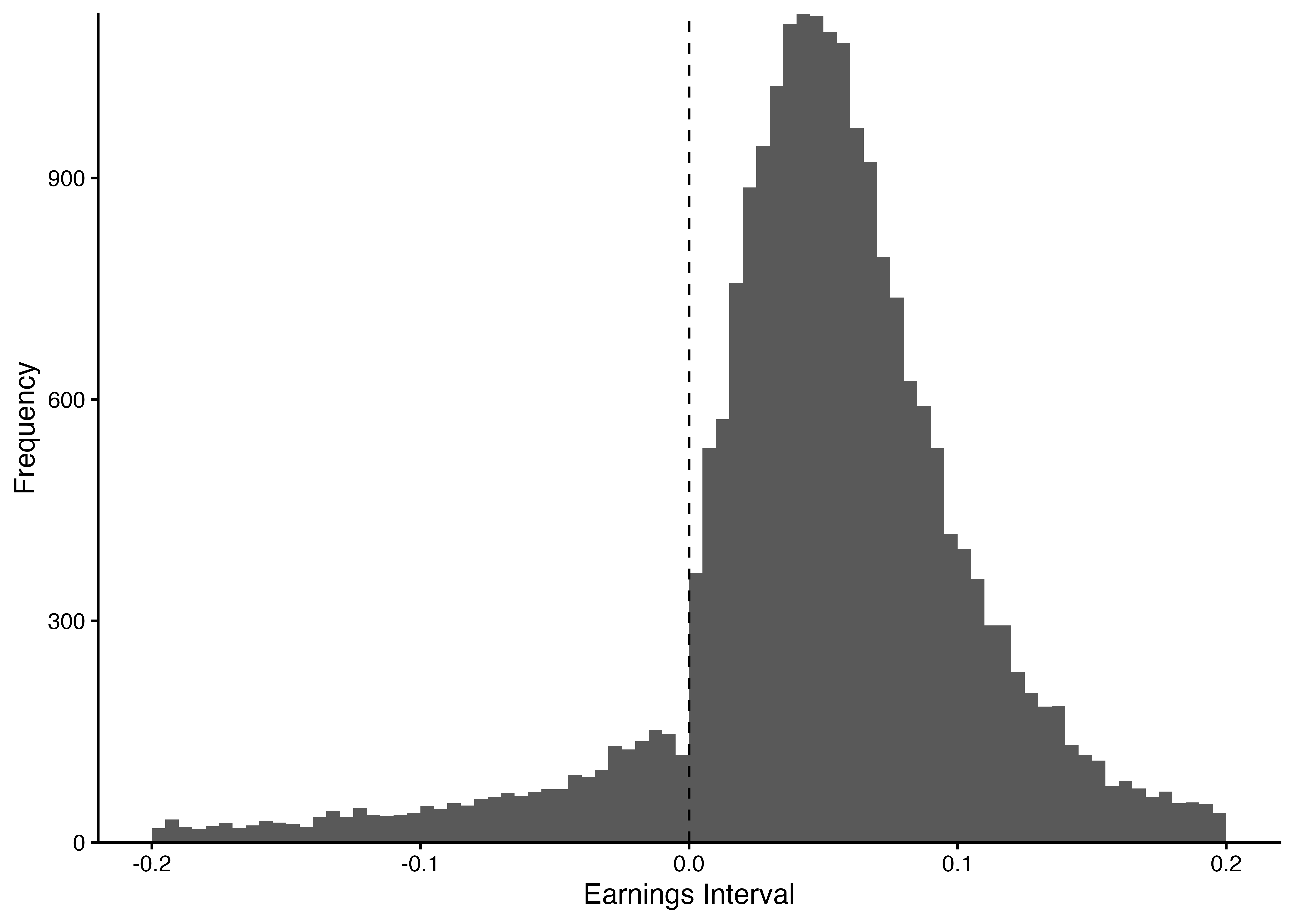

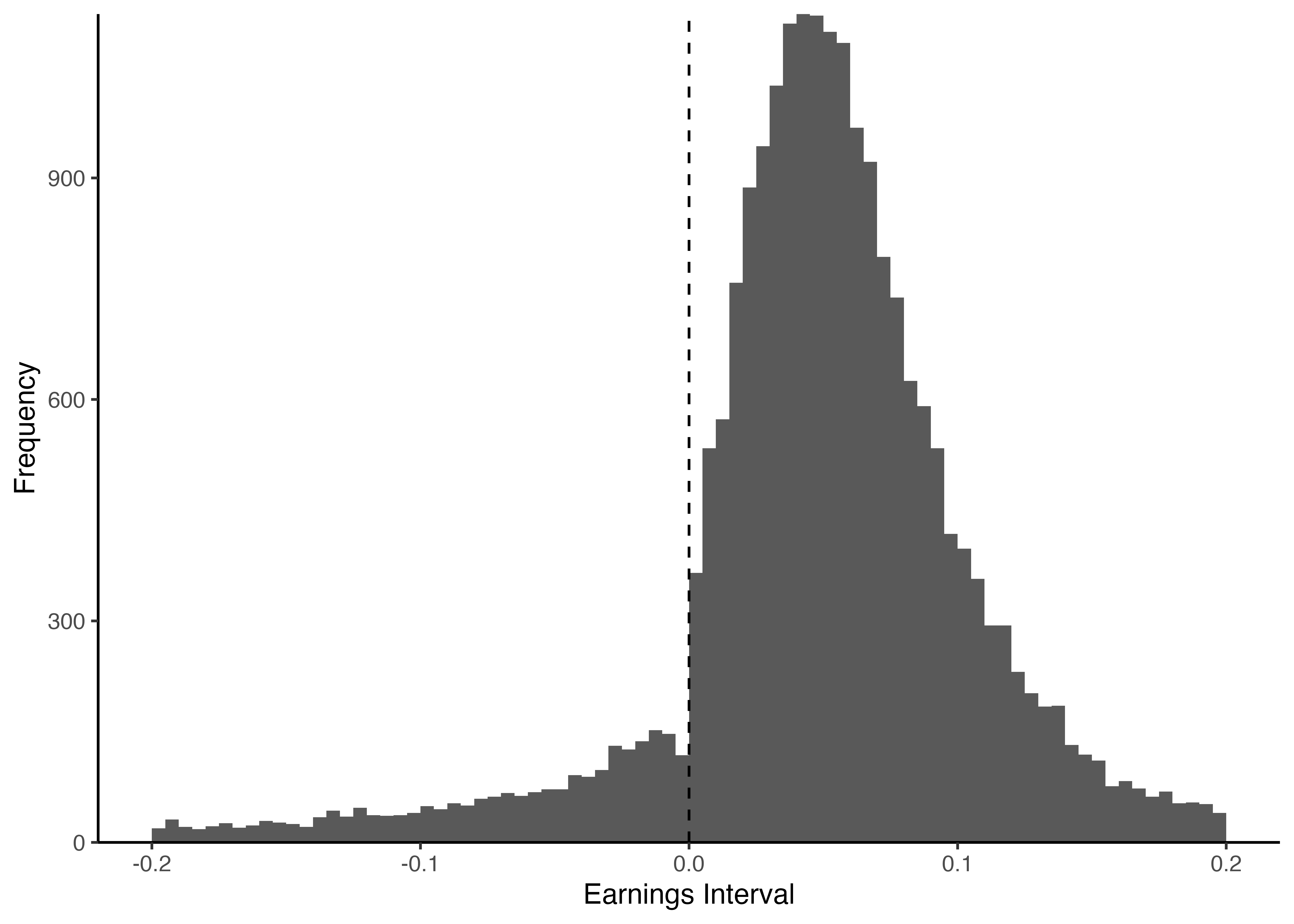

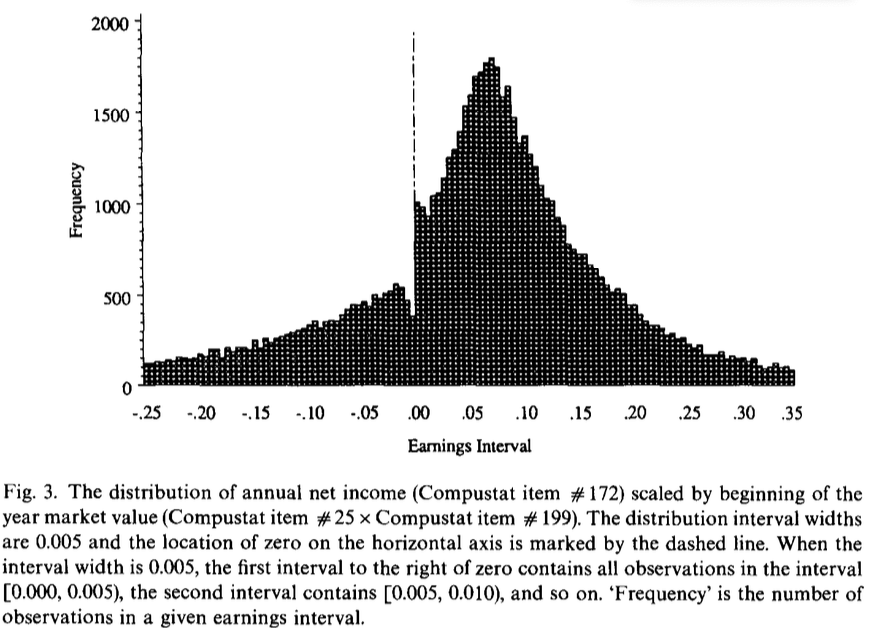

### Scaled Earnings (`SE`)のヒストグラム

- 締めくくりとして,`ggplot2`を利用し,Scaled Earnings (`SE`)のヒストグラムを描画し,利益マネジメントの実態を明らかにしていこう.

::: {.callout-note icon="false"}

#### 目標

- データフレーム`analysis_sample`内の`SE`について,-0.2から0.2までの`SE`のヒストグラムを描画しよう.

- ビン幅は0.005とする.

- $x$軸のラベルは`Earnings Interval`,$y$軸のラベルは`Frequency`とする.

- (余力がある人は)Burgstahler and Dichev (1997)同様,$x = 0$の破線を引き,ベンチマークが一目瞭然で分かるように調整.

:::

------------------------------------------------------------------------

### オリジナル論文のヒストグラム (Fig. 3)

{fig-align="center"}

### `SE`のヒストグラムの描画

```{r}

# SEのヒストグラムの描画

ggplot(analysis_sample) +

geom_histogram(aes(x = SE),

breaks = seq(-0.2, 0.2, 0.005)) +

labs(x = "Earnings Interval", y = "Frequency") +

scale_y_continuous(expand = c(0, 0)) +

theme_classic()

```

### $x = 0$を表す破線の追加

- `geom_vline()`関数は,vertical(垂直)に直線を引く.`xintercept`引数で値を指定し,また`linetype`引数で適当な線種を指定する(`dashed`の他にも,`dotted`や`solid`など多様にオプションが用意されている).

```{r}

#| code-line-numbers: "7"

# SEのヒストグラムの描画

ggplot(analysis_sample) +

geom_histogram(aes(x = SE),

breaks = seq(-0.2, 0.2, 0.005)) +

labs(x = "Earnings Interval", y = "Frequency") +

scale_y_continuous(expand = c(0, 0)) +

geom_vline(xintercept = 0, linetype = "dashed") +

theme_classic()

```

### 完成したグラフを`PNG`形式で出力

::: {.callout-note icon="false"}

#### 目標

- こうして描画されたヒストグラムを`figures`フォルダに`figure_1.png`の名前を付して出力しよう.

:::

- **(ヒント1)** 直前に出力したグラフを保存したい場合,`ggsave()`関数を利用する.第一引数にはファイル名を指定しよう.

- **(ヒント2)** `figures`フォルダのある階層を意識して第一引数を指定しよう.

### 目標を達成するためのコード例

```{r}

# ggsave()関数を使ってSEのヒストグラムをfigure_1.pngとして出力

ggsave("../figures/figure_1.png")

```

- 必要に応じてグラフのサイズなどの細部を調整したい場合は,別途引数により調整すれば良い.

```{r}

# 出力サイズを明示的に指定して出力

ggsave("../figures/figure_1.png",

width = 20, # 幅を指定

height = 10, # 高さを指定

units = "cm") # 幅と高さの単位を指定

```

## 練習問題

### 損失回避期間と利益マネジメントのインセンティブ

- Burgstahler and Dichev (1997)や首藤 (2010)[^1]では,過去において[**損失回避期間が長い企業の経営者**]{style="color: red"}ほど,損失を回避するインセンティブが高まり,[**分布の歪みがより顕著**]{style="color: red"}に現れることが明らかにされている.

- ここでは,その検証結果の再現を試みる一環として,[**一期前の`SE`が正で少なくとも過去1期は損失回避できた企業群**]{style="color: blue"}だけに絞り,同様のヒストグラムを描画する方法を実践していこう.

### 前年度損失回避企業のみを抽出して描画

::: {.callout-note icon="false"}

#### Exercise

- [**目標1:**]{style="color: blue"} 最初に`mutate()`関数と`lag()`関数を組み合わせて,一期前の`SE`を表す`lagged_SE`をデータフレーム`analysis_sample`に追加しよう.

- (注意点1) パネルデータで`lag()`関数を使う場合は,[**必ず`group_by(firm_ID)`で企業ごとにグループ化してから**]{style="color: red"}適用すること.グループ化せずに`lag()`を使うと,異なる企業の前行の値を取得してしまう.

- (注意点2) [**一行前が必ずしも一期前とは限らない**]{style="color: red"}ため,`if_else()`関数を用いて`year`と`lag(year)`との関係を示す条件式を予め指定し,`lagged_SE`の計算式を工夫するのが理想的である.

- [**目標2:**]{style="color: blue"} `lagged_SE`列が追加できれば,前年度損失回避企業を`filter()`関数により抽出し,パイプ演算子を使って抽出データを`ggplot()`関数に引き渡して一気にヒストグラムの可視化まで行ってみよう.

:::

[^1]: 首藤昭信 (2010)『日本企業の利益調整: 理論と実証』中央経済社.

## 自習課題 {data-name="自習課題"}

- 以下の課題に取り組み,今回学んだ内容の理解度を自分で確認しよう.

- 課題では,講義で作成した`financial_data`,`stock_data`,および`analysis_sample`をそのまま使用する.

### 準備:自分だけの分析条件を生成する

- 以下のコードをRコンソールで実行しよう.`set.seed()`関数の引数には,**自分の学籍番号の末尾4桁の数字**(末尾の英字を除く)を入力すること.

```{r}

#| eval: false

# 自分の学籍番号の末尾4桁の数字を入力(例: 学籍番号が2001234Bの場合は1234)

set.seed(1234)

# 自分だけの分析条件を生成

my_year <- sample(2010:2018, 1) # 分析対象の年度

my_breaks <- sample(c(0.002, 0.005, 0.008, 0.01), 1) # ヒストグラムのビン幅

my_threshold <- round(runif(1, min = 0.01, max = 0.05), 3) # サブサンプルの閾値

cat("対象年度:", my_year, "\n")

cat("ビン幅:", my_breaks, "\n")

cat("閾値:", my_threshold, "\n")

```

------------------------------------------------------------------------

### Q1: `inner_join()` と `full_join()` の違い

::: {.callout-note icon="false"}

#### 問題

- 講義で読み込んだ`financial_data`と`stock_data`を,`inner_join()`で結合した場合と`full_join()`で結合した場合のそれぞれについて,`nrow()`で行数を報告せよ.

- 両者の行数に差が生じる理由を一文で説明せよ.

:::

------------------------------------------------------------------------

### Q2: `summarize()` + `across()` による記述統計の作成

::: {.callout-note icon="false"}

#### 問題

- データフレーム`analysis_sample`から,準備で生成した`my_year`年度のデータのみを`filter()`で抽出せよ.

- 抽出したデータについて,$SE$の基本統計量($N$, $\text{Mean}$, $SD$, $Q1$, $\text{Median}$, $Q3$)を`summarize()`で計算し,`across(where(is.double), ~ round(.x, 3))`で小数点第3位まで丸めよ.

- `my_year`年度の$\text{Mean}$の値を報告せよ.

:::

------------------------------------------------------------------------

### Q3: `geom_histogram()` + `geom_vline()` によるヒストグラム

::: {.callout-note icon="false"}

#### 問題

- データフレーム`analysis_sample`の$SE$について,$-0.2$から$0.2$の範囲で,準備で生成した`my_breaks`をビン幅とするヒストグラムを`geom_histogram()`で描画せよ.$x$軸ラベルは`Earnings Interval`,$y$軸ラベルは`Frequency`とすること.

- `geom_vline()`を使って$x = 0$に破線を追加せよ.

- 講義で使用したビン幅($0.005$)と`my_breaks`とでヒストグラムの見え方がどう異なるか,一文で答えよ.

:::

------------------------------------------------------------------------

### Q4: 条件付きサブサンプルの分析

::: {.callout-note icon="false"}

#### 問題

- データフレーム`analysis_sample`に対し,`group_by(firm_ID)`の上で`lag()`と`if_else()`を用いて前年度の$SE$を表す`lagged_SE`列を追加せよ(講義の練習問題と同様に,`year`と`lag(year)`の差が1であることを確認すること).

- `lagged_SE`が準備で生成した`my_threshold`**以上**の企業($=$ 前年度に少なくとも`my_threshold`以上の利益を確保していた企業)のみを`filter()`で抽出し,$SE$のヒストグラムを描画せよ.ビン幅は$0.005$,範囲は$-0.2$から$0.2$とする.

- 全サンプルのヒストグラム(Q3で描画したもの)と比較して,$SE = 0$付近の分布の形状にどのような違いが見られるか,一文で答えよ.

:::

::: goal

**(ヒント!)**

1. `lagged_SE`の作成には,`mutate(lagged_SE = if_else(year - lag(year) == 1, lag(SE), NA))`のように`if_else()`で年度の連続性を確認するのがポイントである.

2. Q3とQ4のヒストグラムを並べて見比べると,損失回避インセンティブの効果がより明確に観察できる.

:::