5 利益分布アプローチによる利益マネジメントの実態分析

2026/05/08

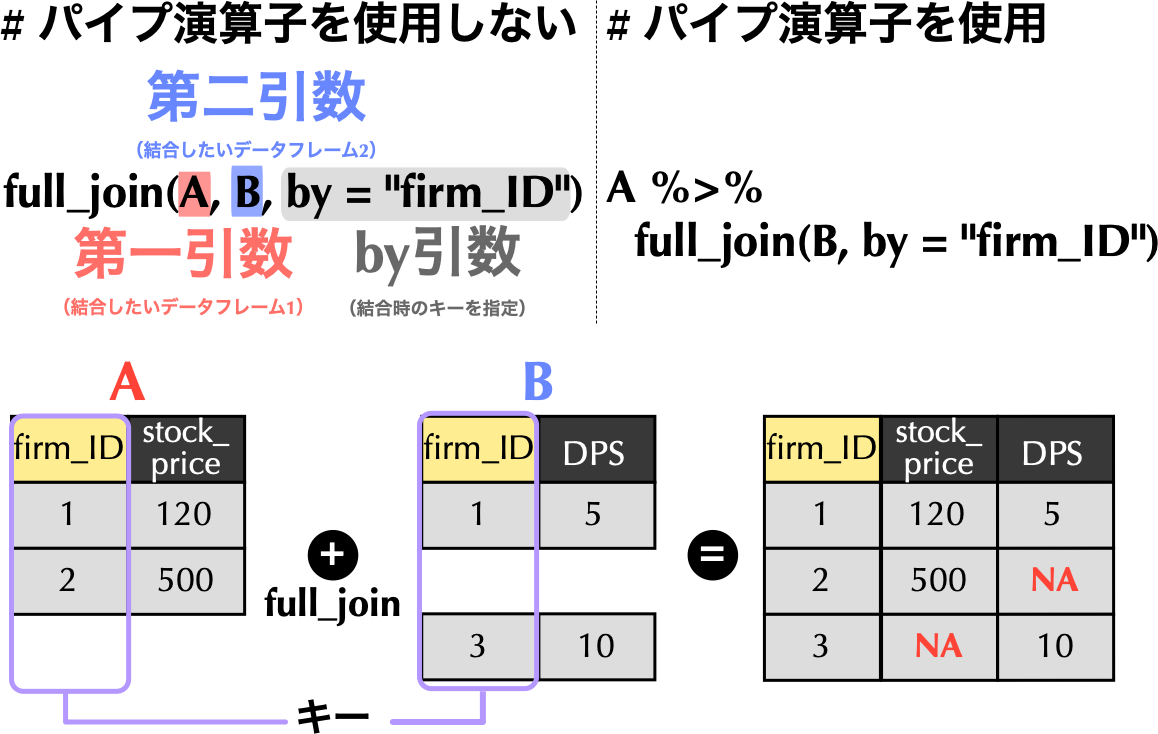

2.2 完全外部結合full_join()関数

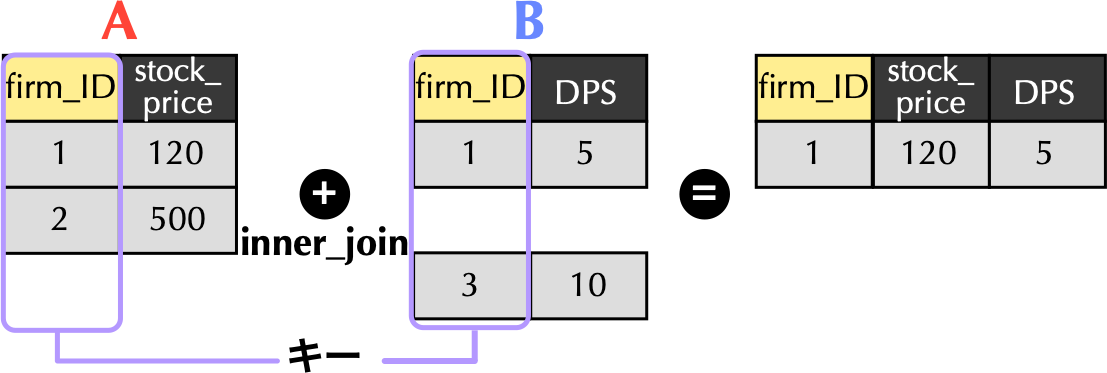

2.3 内部結合inner_join()関数

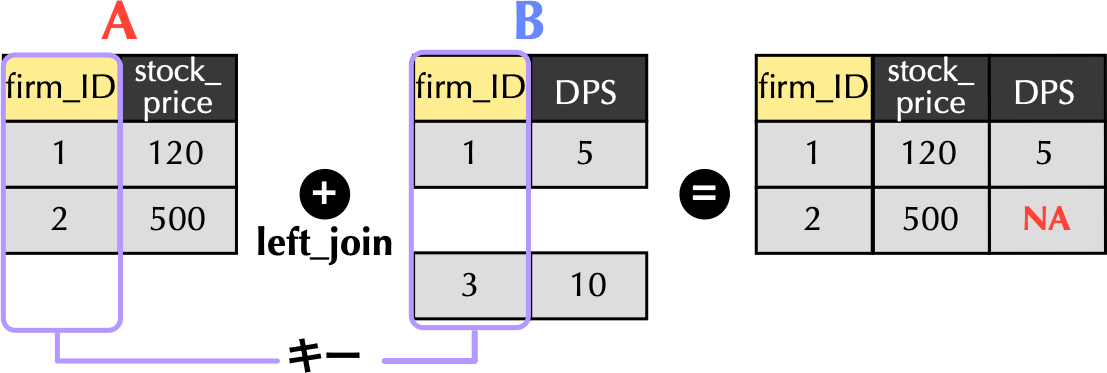

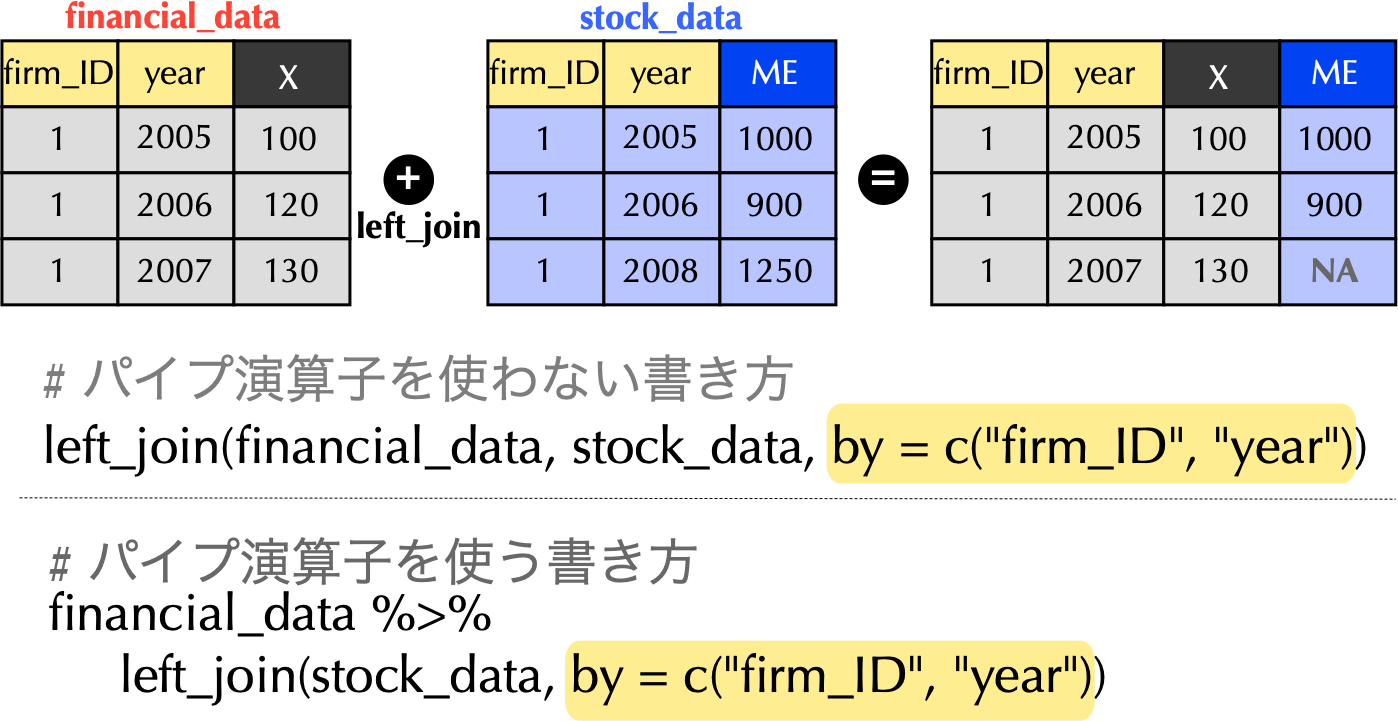

2.4 左結合left_join()関数

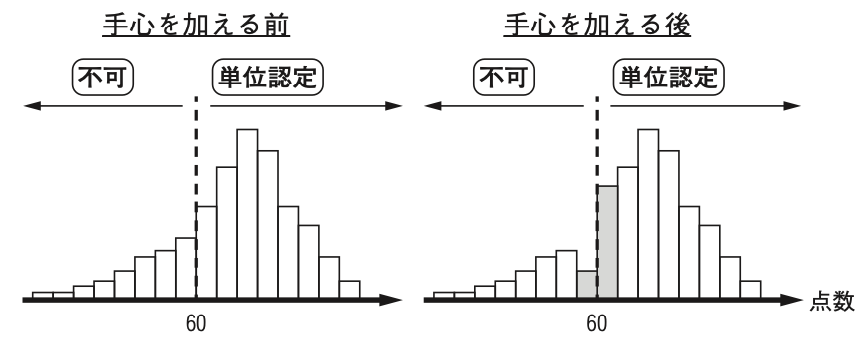

3 分布の不連続性(教科書コラム5.3)

3.1 成績評価チート

3.2 その他の例

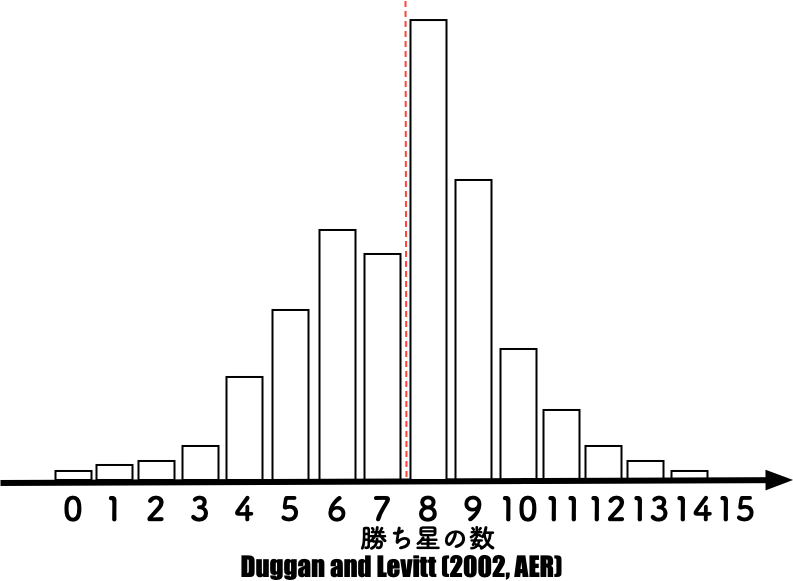

- 大相撲の勝ち星

![]()

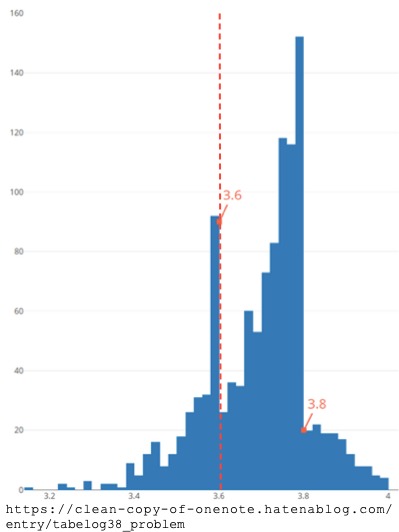

- 食べログ3.6問題

![]()

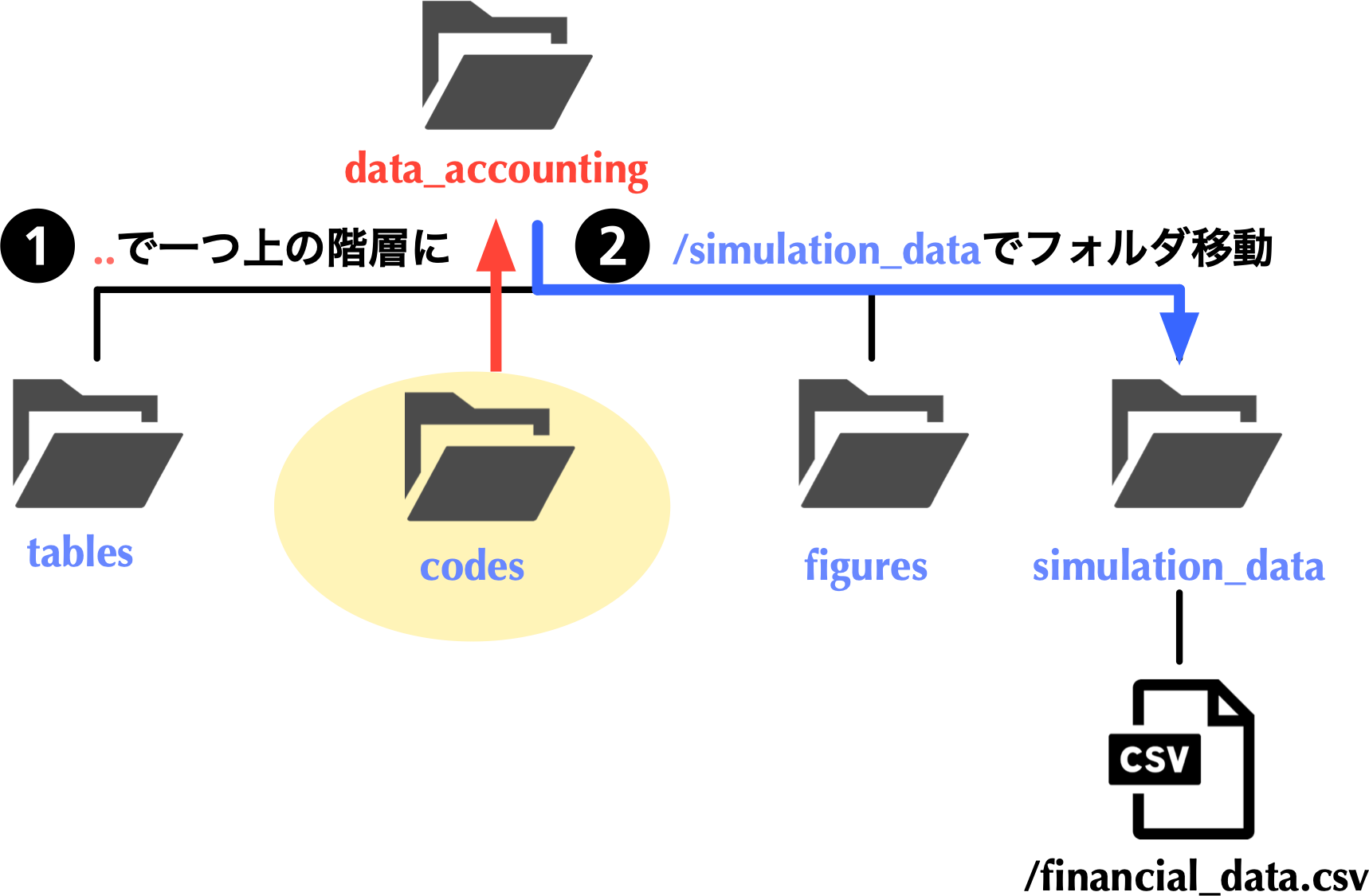

4.2 フォルダ構造

- 現在地が

codesである場合,読み込みたいfinancial_data.csvが格納されているsimulation_dataフォルダにアクセスするには,一個上の階層に一度戻る必要があり,それは..により実現可能である. - あとは,

simulation_dataフォルダに移動 (/simulation_data)し,/financial_data.csvで目的のファイルにアクセス可能である.

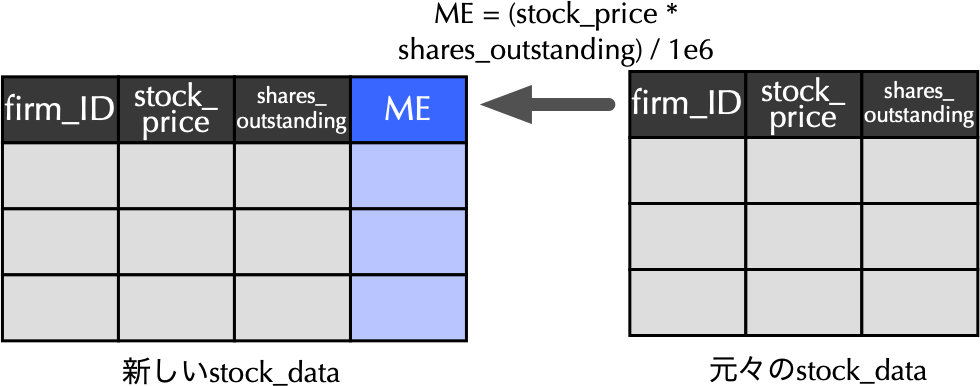

4.5 株式データの読み込み

- Scaled Earningsのデフレータとなる時価総額を得るため,

simulation_dataフォルダにあるstock_data.csvをstock_dataとして読み込んでみよう.

stock_price: 株価shares_outstanding: 発行済株式数

4.6 stock_dataに時価総額ME列の追加

4.8 財務データと株式データの結合

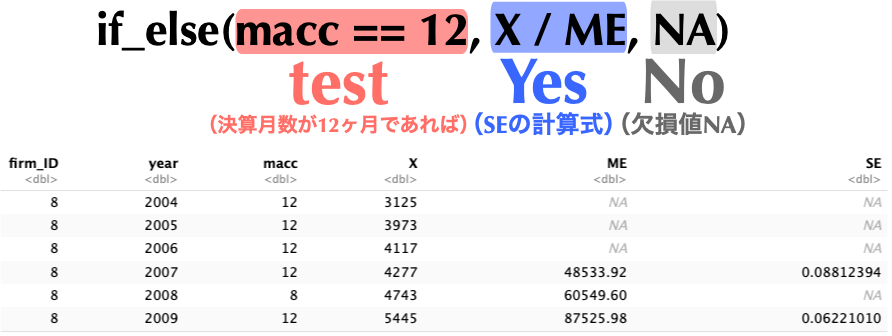

4.9 パイプ演算子を繋げてSE列も追加

- 上のコードでは,

dplyrのif_else()関数を使って決算月数が12ヶ月の場合はSEを計算し,そうでなければ欠損値NAになるように工夫している.

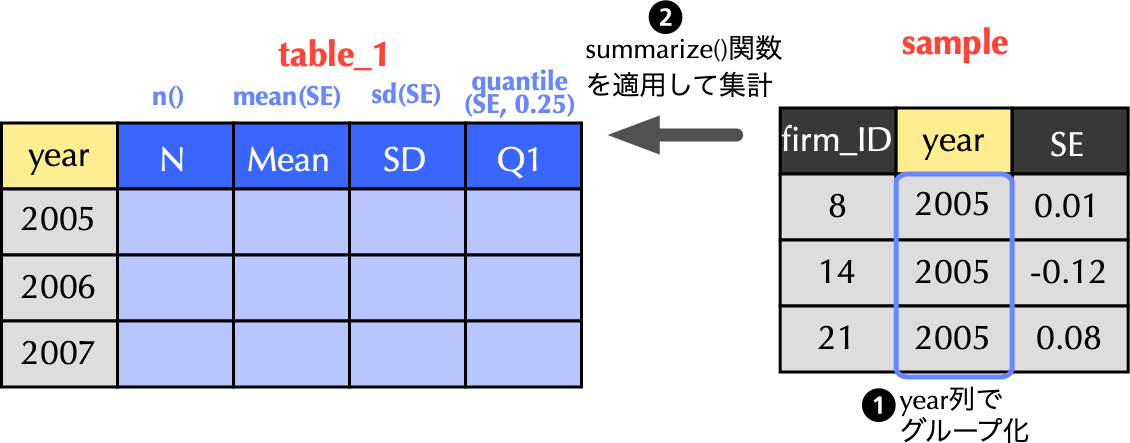

5.5 更に一歩進んで,年度ごとに基本統計量を集計

5.6 quantile()関数の使い方

- 分位点を求めるには

quantile()関数を用いる.この関数は第一引数に入力データ(数値ベクトル),第二引数に求めたい分位点の値をパーセントでなく小数表示で代入する(教科書185頁). - 例えば,

SEの第1四分位を求めたいならば,quantile(SE, 0.25)とすれば良い.

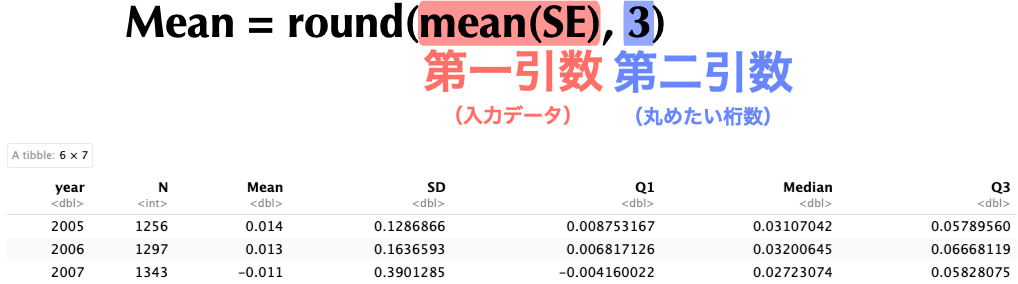

5.7 出力結果のアレンジ — 桁数の調整

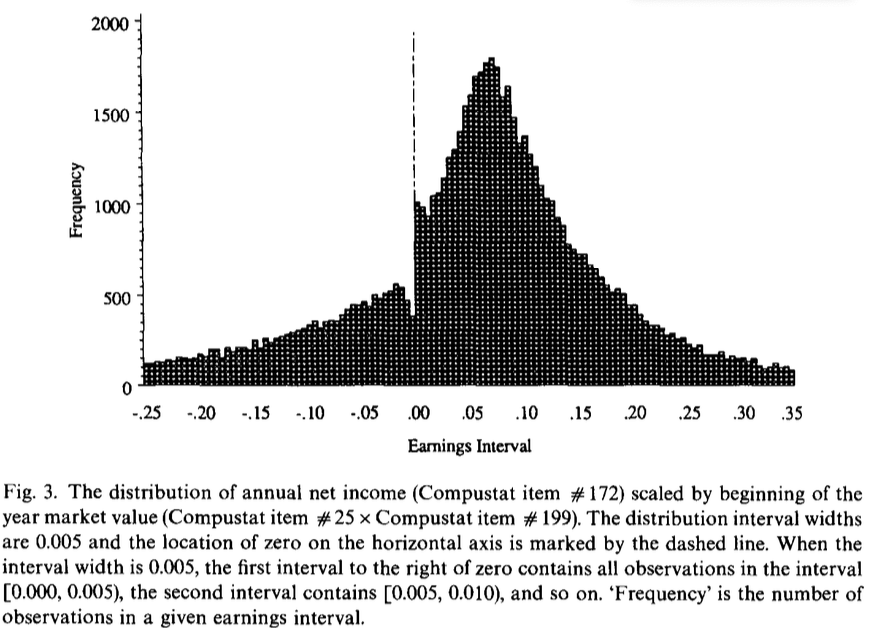

5.11 オリジナル論文のヒストグラム (Fig. 3)

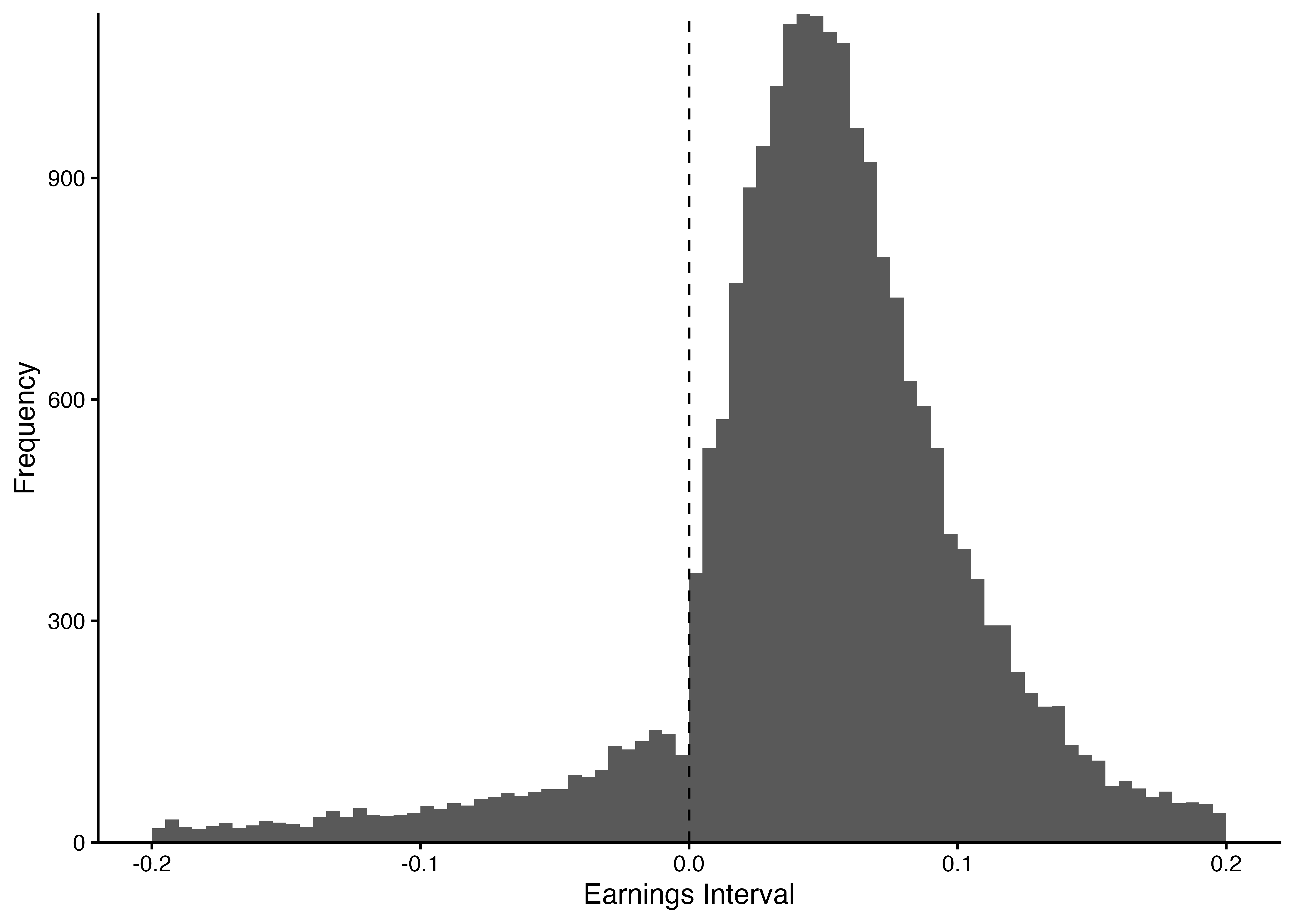

5.12 SEのヒストグラムの描画

5.13 \(x = 0\)を表す破線の追加

geom_vline()関数は,vertical(垂直)に直線を引く.xintercept引数で値を指定し,またlinetype引数で適当な線種を指定する(dashedの他にも,dottedやsolidなど多様にオプションが用意されている).

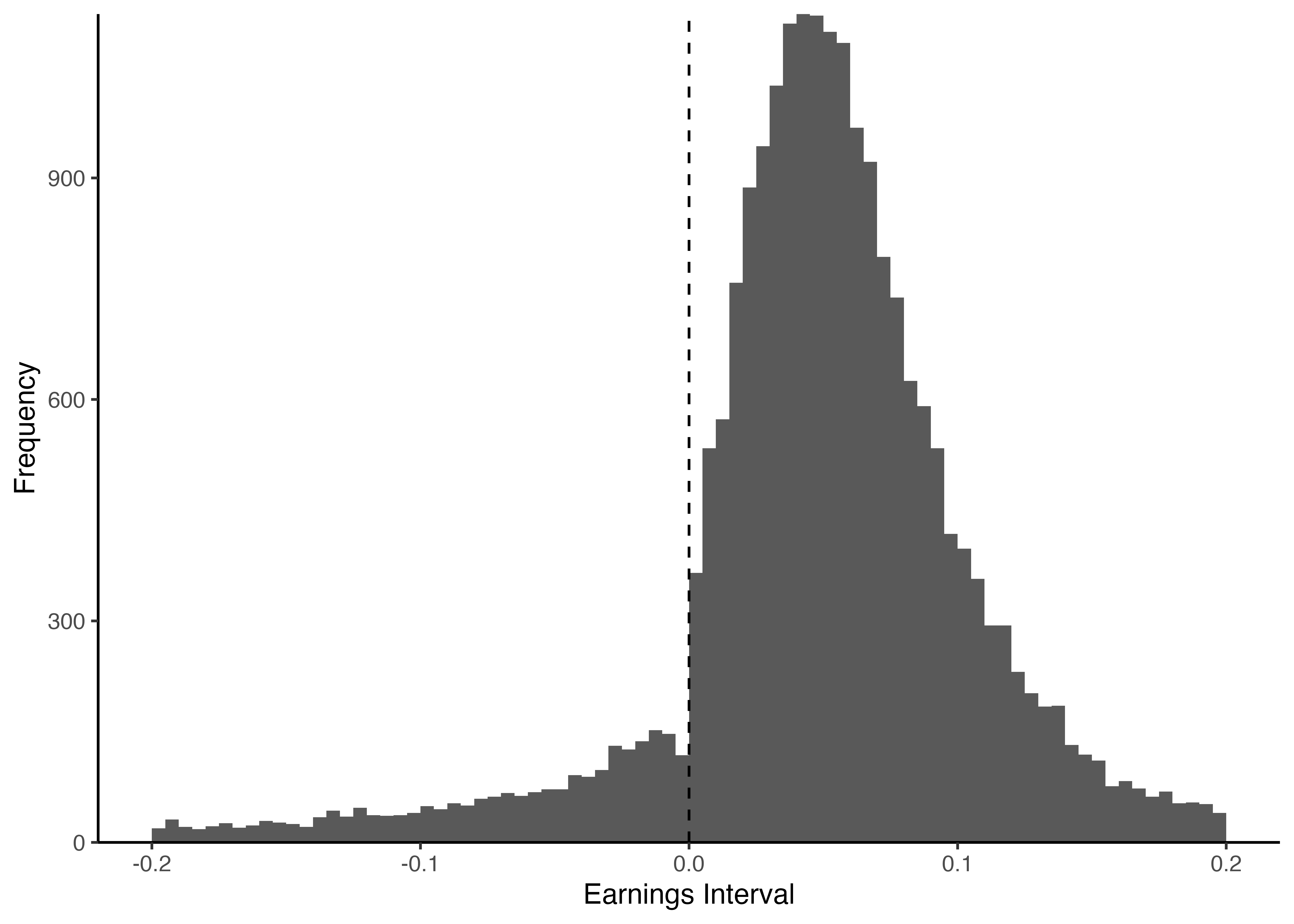

5.14 完成したグラフをPNG形式で出力

- (ヒント1) 直前に出力したグラフを保存したい場合,

ggsave()関数を利用する.第一引数にはファイル名を指定しよう. - (ヒント2)

figuresフォルダのある階層を意識して第一引数を指定しよう.

5.15 目標を達成するためのコード例

- 必要に応じてグラフのサイズなどの細部を調整したい場合は,別途引数により調整すれば良い.