[1] 79204 財務データの加工,集計,及び可視化

2026/05/01

4 データの加工から可視化まで(教科書第4.4節)

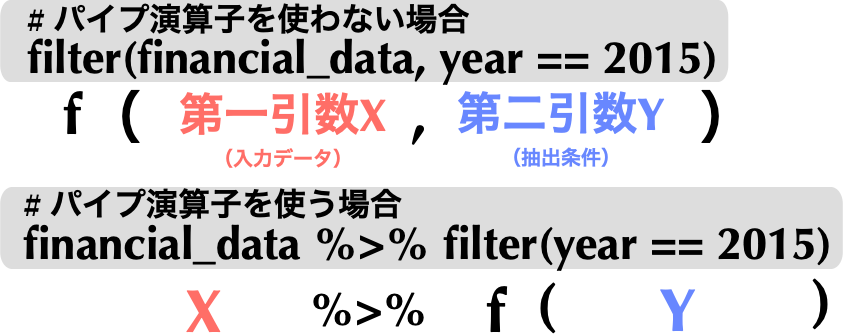

4.1 dplyrのパイプ演算子の使い方

- パイプ演算子

%>%は,左側で処理されたデータフレームを,右側の関数の第一引数として受け渡す役割を果たす.

4.6 2015年度のデータを抽出して一気に可視化まで処理

- わざわざ

financial_data_2015を作らなくても,目標を達成するだけであれば,filter()関数を適用した後のデータをggplot()関数に引き渡してあげれば良い.

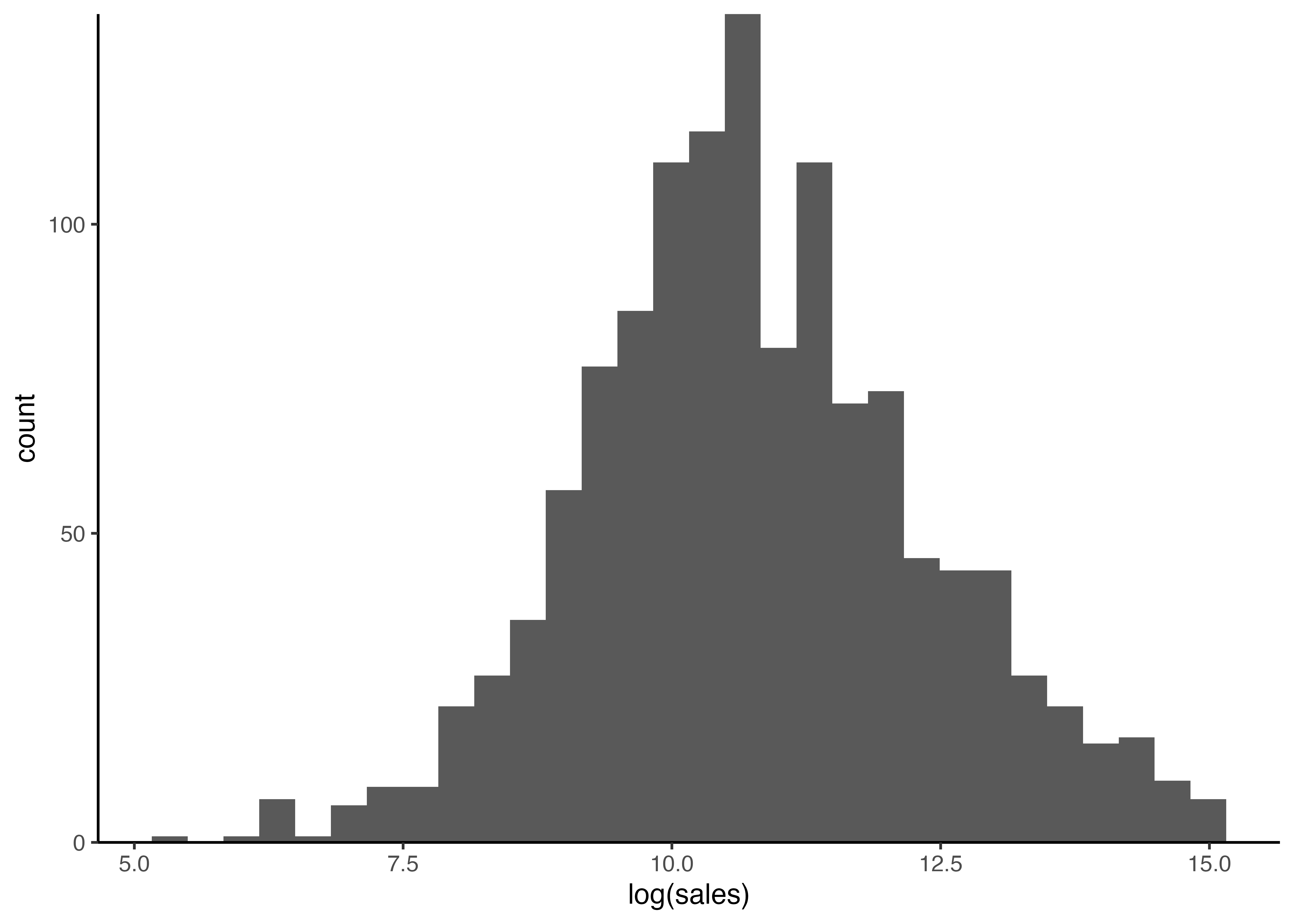

4.7 ヒストグラムを描画し,体裁を整える

ggplot2でヒストグラムを描くには,geom_histogram()関数を用いる.aes()引数には,\(x\)軸の値としてlog(sales)を指定する.scale_y_continuous(expand = c(0,0))はヒストグラムが\(x\)軸にぴったりくっ付くよう調整する役割を果たす.

5 mutate()関数を使って新たな列の追加(教科書第4.6節)

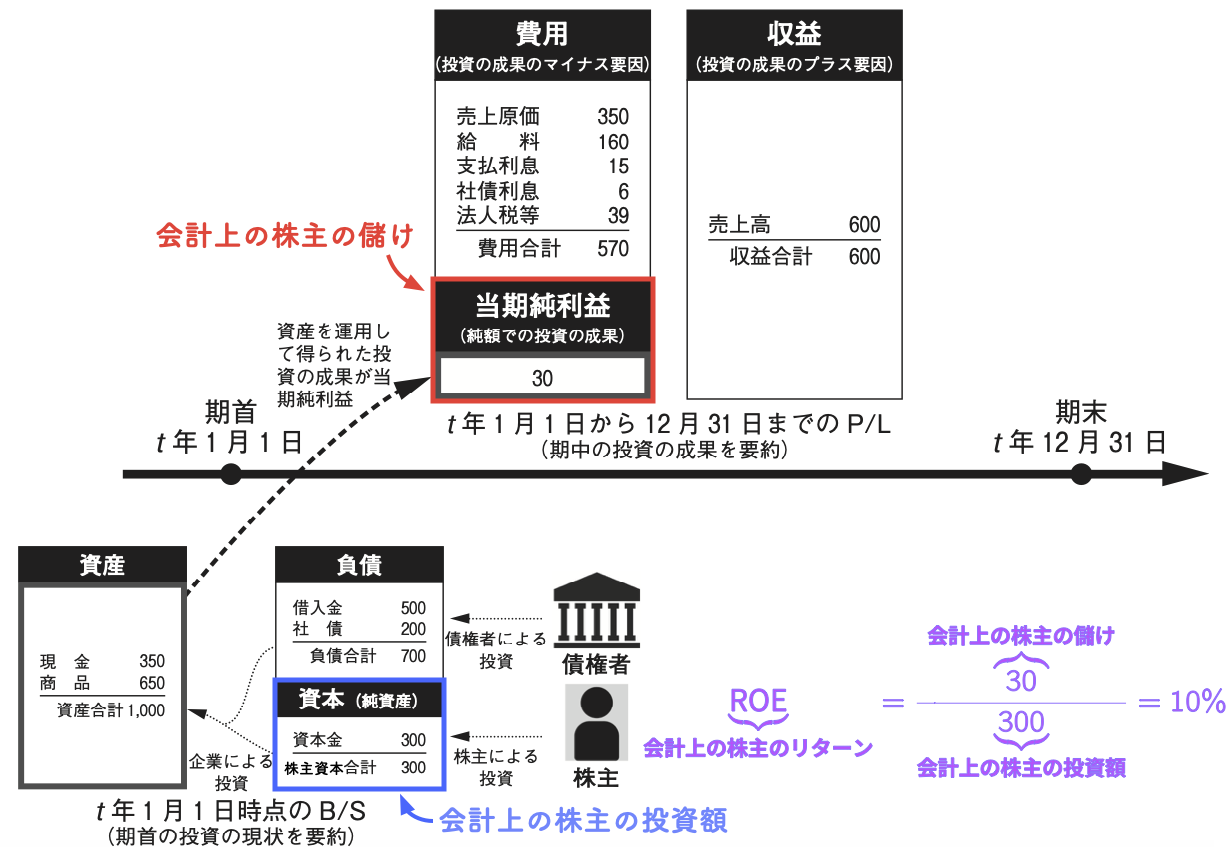

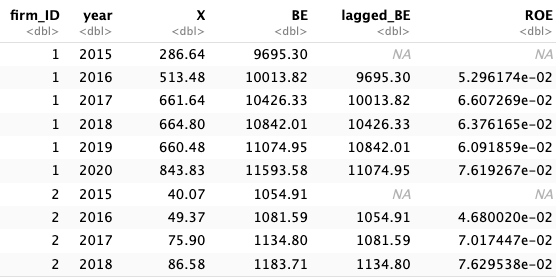

5.1 会計上の株主のリターン \(=\) ROE

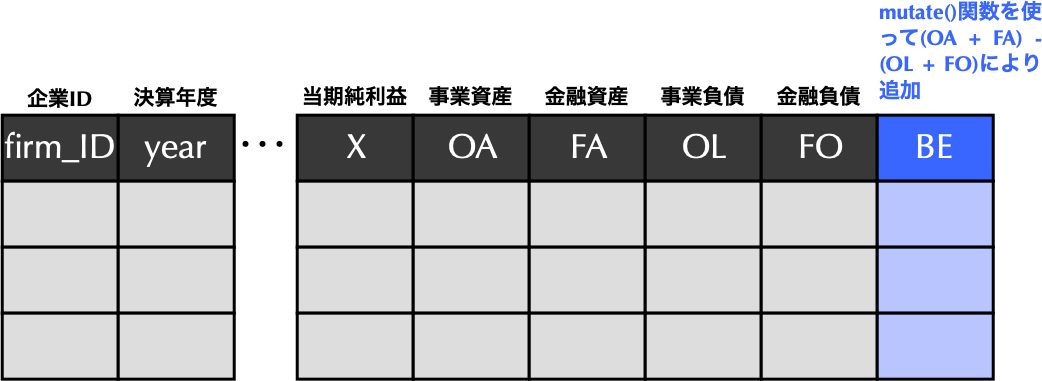

5.4 目標1: BE列の追加

dplyrでは新しい列を追加するのにmutate()関数を用いる.

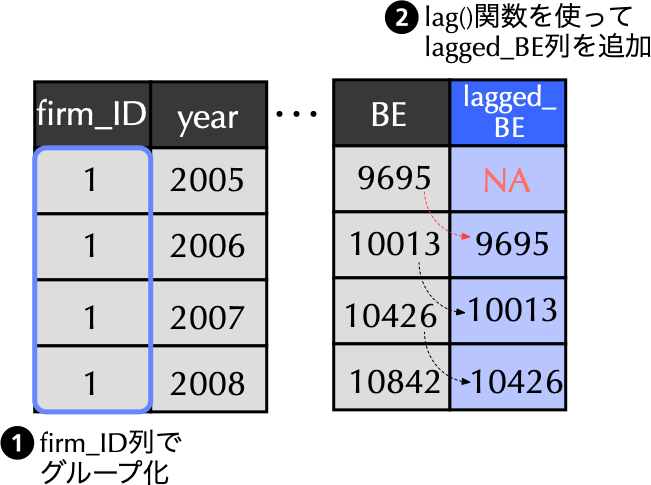

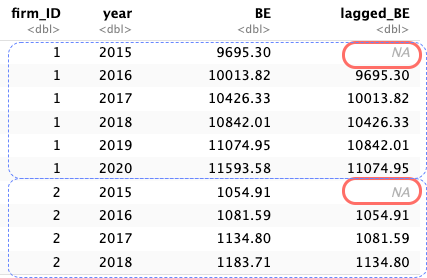

5.5 目標2: lagged_BE列の追加

5.6 先のコードの概要

- 2行目: 以下の処理により作成されるデータフレームを

financial_dataに上書き. - 3行目:

group_by()関数を用いて,firm_IDに基づくグループ化情報を付与. - 4行目:

mutate()関数内でlag()関数を使うことで,lagged_BE列を作成し,そこに一期前のBEを格納. - 5行目:

ungroup()関数を用い,不要になったグループ化情報を消去.これを忘れると,変数にグループ化情報が付与されたままになって,その後の処理も意図せずグループごとに行われてしまうので注意しよう.

5.7 目標3: ROE列を追加

- 最後に

mutate()関数を使って,ROE列を追加しよう.

5.8 実践上はパイプ演算子を繋げて書く

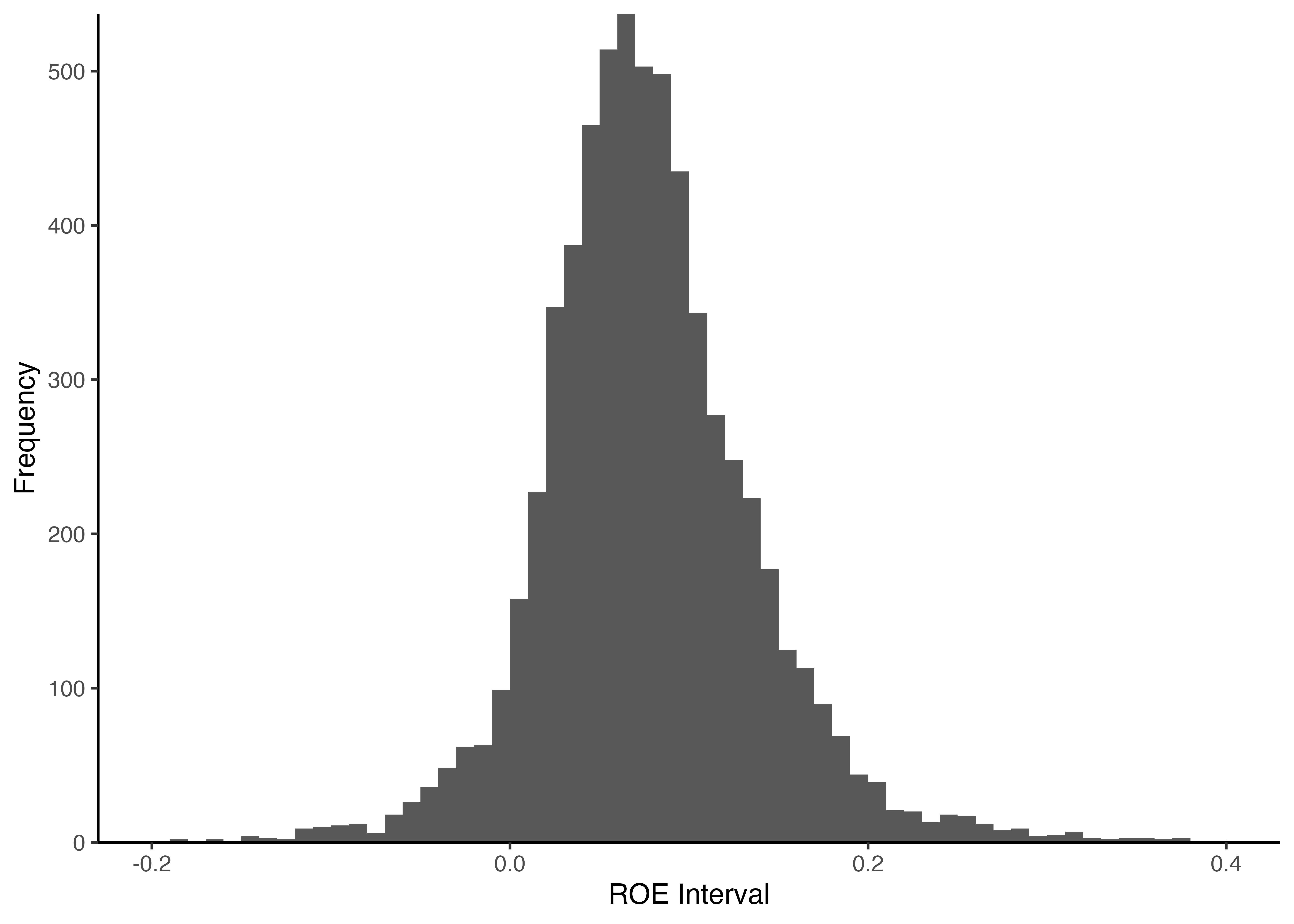

5.9 目標4: ROEのヒストグラム

- 最終目標として,

ggplot2を利用し,ROEをヒストグラムにより描画しよう.

geom_histogram()関数のbreaks引数により\(x\)軸の範囲とビン幅を調整している.seq()関数は等差数列を作成するための関数であり,第一引数に始点,第二引数に終点,第三引数に等差数列の差分を取る(教科書84頁).- ここでは-0.2から0.4までの

ROEを描画することを考え,ビン幅に相当する等差数列の差分は0.01としてみよう. - なお,

breaks引数で指定した範囲外の観測値(ROEが-0.2未満や0.4超の企業)はヒストグラムに描画されない点に注意しよう.つまり,breaks引数はビン幅の設定と同時に,描画対象のデータ範囲の指定も兼ねている.

6 集計作業(教科書第4.7.1節の応用)

6.1 summarize関数の使い方

6.2 先のコードの概要

- 3行目:

tidyrに含まれるdrop_na()関数は,第二引数で指定した変数(この場合であればROE列)に欠損値が存在しない行のみを抽出して返す(教科書152頁). - 4行目:

group_by()関数を用いて,年度yearに基づいてグループ化. - 5行目: そして

summarize()関数1を用いて,各グループ(年度)ごとに平均ROEを計算し,mean_ROE列に保存する.- (注意点)

summarize()関数を適用することにより,グループ化は解除される.ただし,summarize()関数は1つのグループしか解除しないため,複数の変数でグループ化した場合は注意が必要である.以下の例で確認してみよう.

- (注意点)

# A tibble: 50 × 3

# Groups: year [5]

year industry_ID mean_ROE

<dbl> <fct> <dbl>

1 2016 1 0.0786

2 2016 2 0.107

3 2016 3 0.0771

4 2016 4 0.0723

5 2016 5 0.0908

6 2016 6 0.0812

7 2016 7 0.0555

8 2016 8 0.0874

9 2016 9 0.0863

10 2016 10 0.0646

# ℹ 40 more rows- 上のコードでは

.groups引数を指定していないため,yearによるグループ化が残ったままになっている.これを防ぐには,以下のように.groups = "drop"を指定し,明示的にグループ化を解除する.

# A tibble: 50 × 3

year industry_ID mean_ROE

<dbl> <fct> <dbl>

1 2016 1 0.0786

2 2016 2 0.107

3 2016 3 0.0771

4 2016 4 0.0723

5 2016 5 0.0908

6 2016 6 0.0812

7 2016 7 0.0555

8 2016 8 0.0874

9 2016 9 0.0863

10 2016 10 0.0646

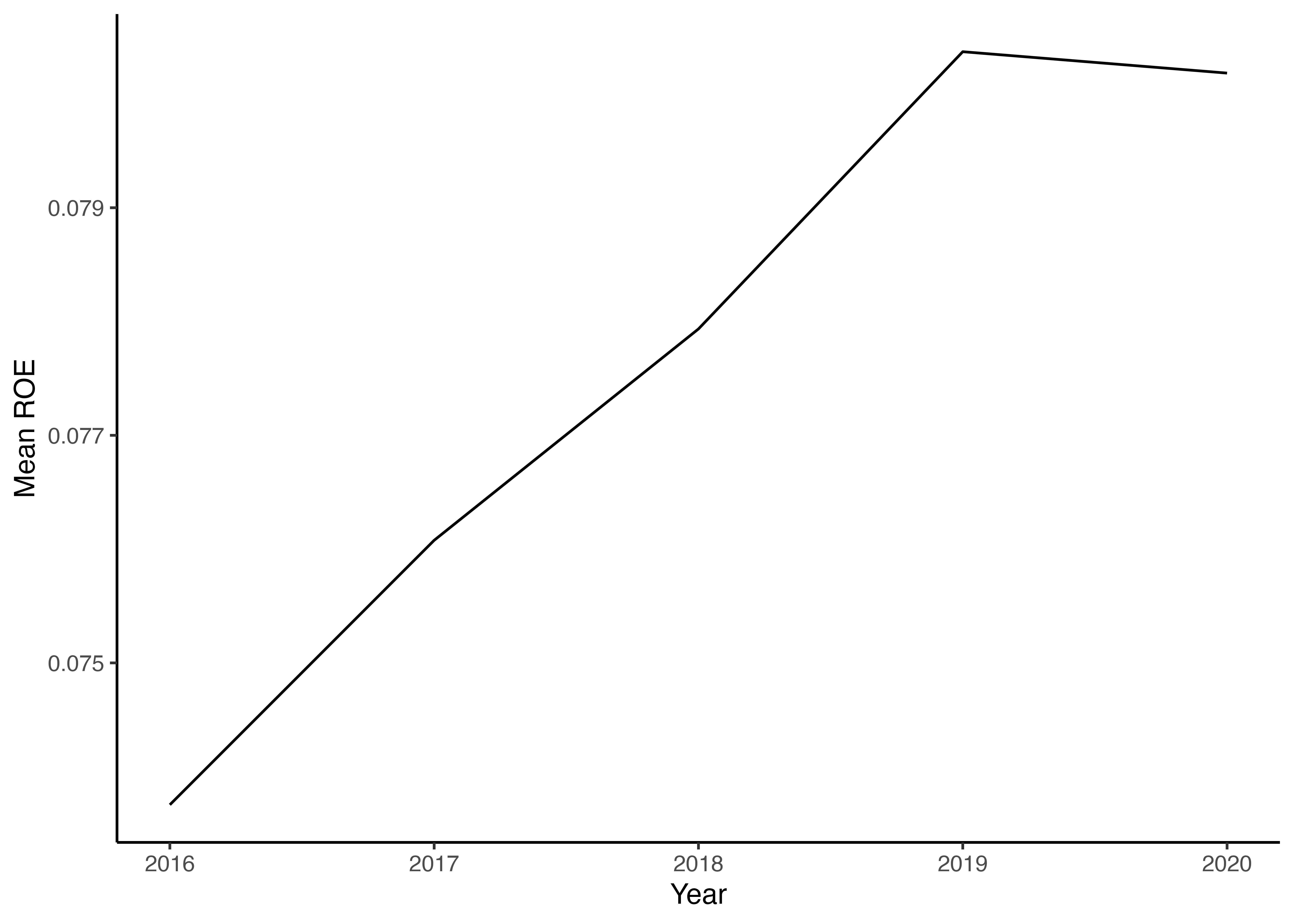

# ℹ 40 more rows6.3 平均値計算から可視化までを一度に処理

# 年度ごとにROEの平均値を求め,折れ線グラフにより描画

financial_data %>%

drop_na(ROE) %>%

group_by(year) %>% # 年でグループ化

summarize(mean_ROE = mean(ROE)) %>% # 各年のROEの平均値を計算

ggplot() + # ggplot()関数にデータを引き渡す

geom_line(aes(x = year, y = mean_ROE)) +

# 折れ線グラフを描くにはgeom_line()関数を用いる

labs(x = "Year", y = "Mean ROE") + # 両軸のラベルを設定

theme_classic() # グラフ全体の体裁を設定