11 コスト構造とCVP関係の分析

2025/06/27

コストの発生容態が把握できると,製品の単価等のデータを使って,販売量と利益との関係を計算できます

- 何個以上売れればコストを回収できるか

- 利益目標を達成するためには,何個以上売る必要があるか

- それを踏まえてどれぐらいの生産を計画すれば良いか

- 生産計画に合わせて,

- どれぐらいの人員を確保すれば良いか

- どれぐらいの材料を購入すれば良いか

- …

2.1 コストビヘイビアの分析

営業量とコストとの関係は,必ずしも一様ではない。

- 生産量の増加に伴って直接労務時間や機械稼働時間は増えそう

- 機械設備の減価償却費や工場事務員の基本給は活動量にかかわらず一定

- コストビヘイビア (cost behavior)

-

営業量(生産量・販売量・操業度)の変化に対する原価の変化の仕方

コストビヘイビアの情報は,経営のこんな場面で役立つ

- 損益分岐点分析もしくはCVP分析

- 自製か外注か,注文を受けるか否か,といった短期的な意思決定

- 貢献利益ベースの業績評価

- 変動予算

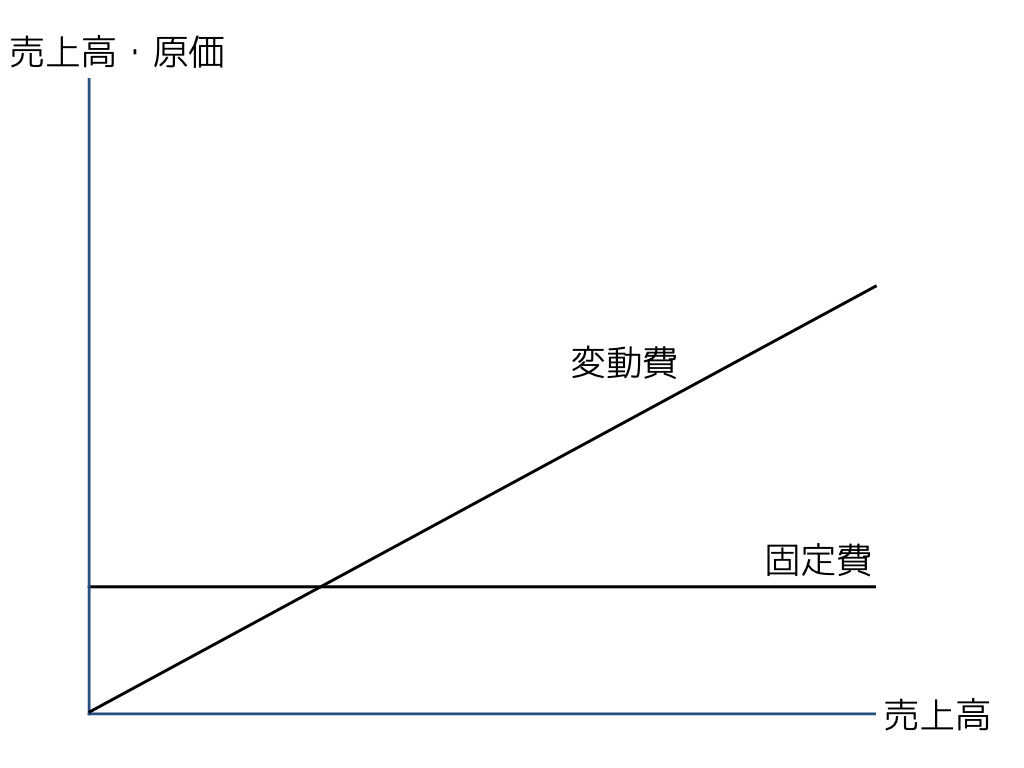

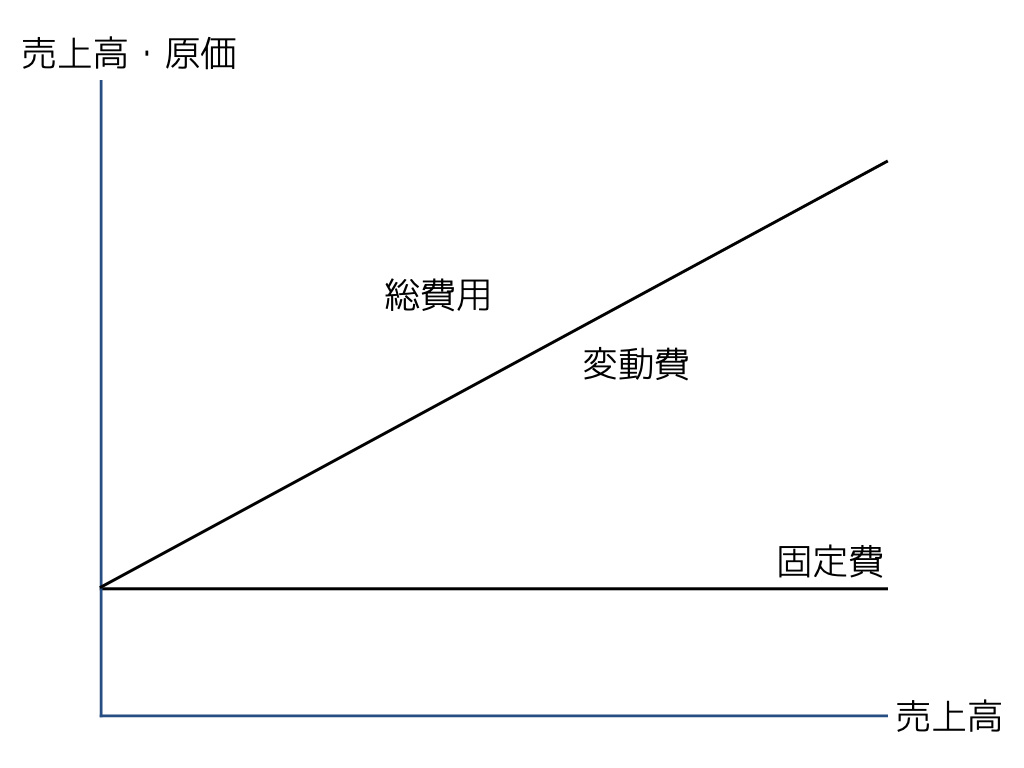

2.2 コストビヘイビアの視点から見たコスト

- 変動費 Variable Costs

- 固定費 Fixed Costs

- 準固定費 Semivariable (or mixed) Costs

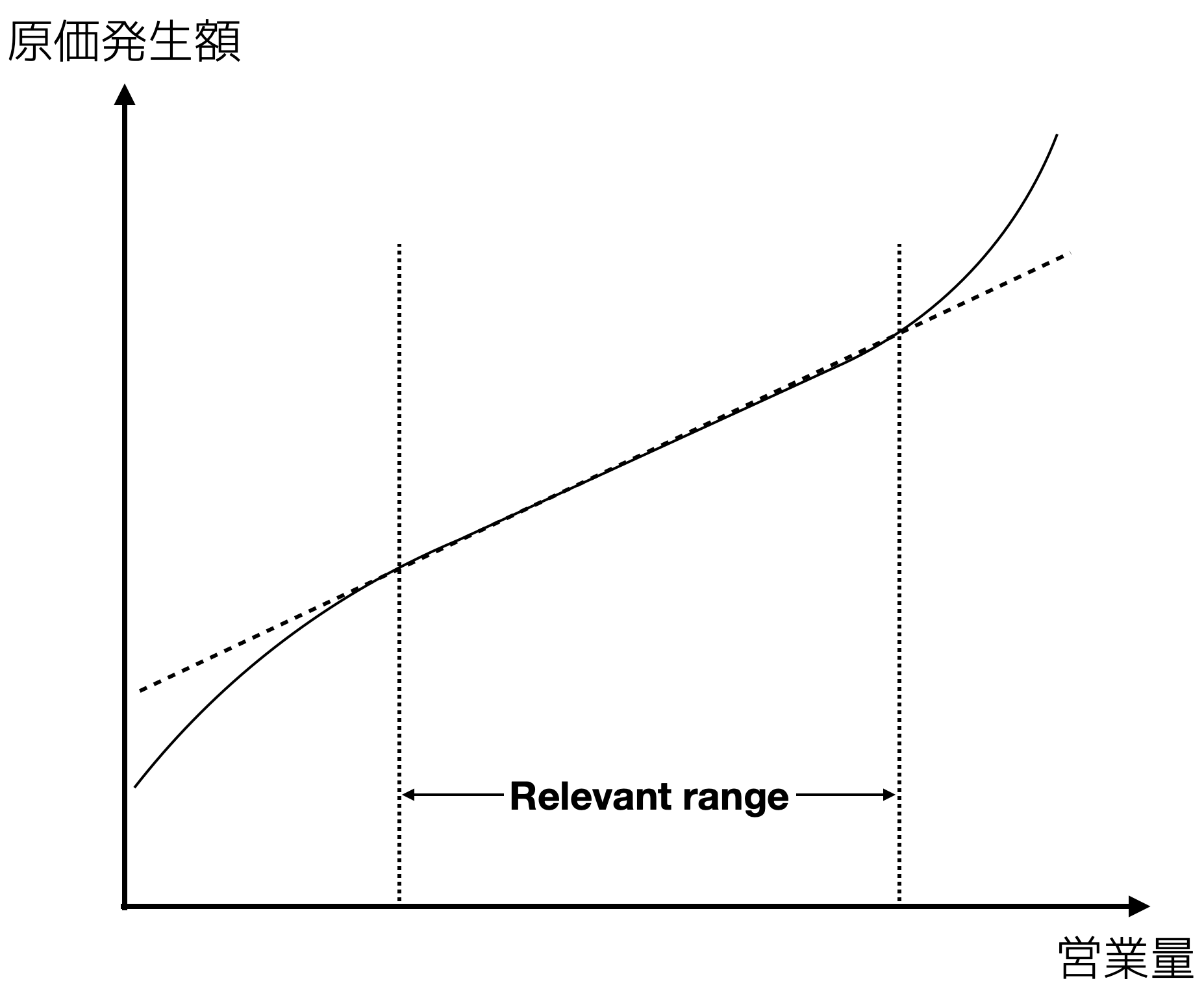

注意点として,この分類は,正常な範囲 (正常操業圏) Relevant rangeでのみ有効であるということ

- 突然活動が何十倍になる,とか突然0になる,とかいうことは想定していない

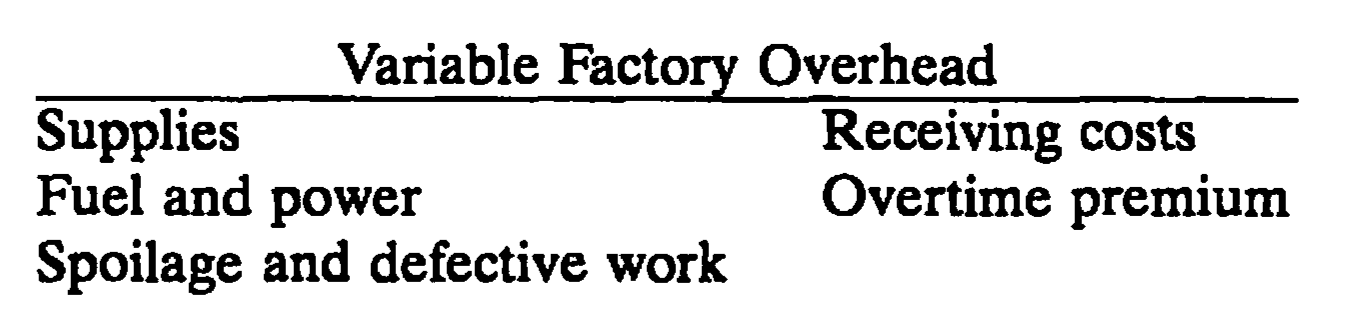

2.2.1 変動費 Variable Cost

全体として生産量もしくは活動量に応じて変化するようなコスト

- 販売手数料

- ガソリン代

- その他

2.2.2 固定費 FIxed Cost

製造量や活動量によらず一定に発生するコスト

- 家賃

- 固定資産税

- 保険料

- ライセンス料

- その他

2.2.3 準変動費 Semivariable Costs

固定的要素と,変動的要素が混じっている

- 監督者の給料

製造原価は全体として準変動費

3.1.1 データ

Code

| month | amount | money |

|---|---|---|

| 1 | 9 | 15 |

| 2 | 19 | 20 |

| 3 | 11 | 14 |

| 4 | 14 | 16 |

| 5 | 23 | 25 |

| 6 | 12 | 20 |

| 7 | 12 | 20 |

| 8 | 22 | 23 |

| 9 | 7 | 14 |

| 10 | 13 | 22 |

| 11 | 15 | 18 |

| 12 | 17 | 18 |

3.3 スキャッターグラフ法 (the scattergraph method)

縦軸に原価,横軸に営業量を取り,過去の原価データをプロットする。その後,目分量で傾向線を当てはめる

- 線を引いてみたら,切片は$6だった。これを手がかりに

- 23時間(h)の時のコストは$25

- 固定費は切片の$6だから,変動費部分は25-6=19

- 変動費率は\(\$19/23h=0.8261\$/h\)

- よって \(y = 6 + 0.8261x\)

3.4 最小二乗法 (The Method of Least Squares; Regression Analysis)

Code

data |>

ggplot(aes(x = amount, y = money)) +

geom_point(size = 2) +

geom_smooth(method = "lm",

se = FALSE,

linewidth = 1,

aes(colour="Reg")) +

geom_abline(linewidth = 1,

aes(slope = 0.8261,

intercept = 6,

color = "SG")) +

geom_abline(linewidth = 1,

aes(slope = 0.688,

intercept = 9.2,

color = "HighLow")) +

scale_color_manual(values = c(Reg = '#f8766D',

SG = '#00BFC4',

HighLow = '#7cae00')) +

theme_ggdist()

3.5 損益計算書の貢献利益的アプローチ

ちなみに,普通の損益計算書と直接原価計算方式による損益計算書では,このように少し順番が組み変わります。売上原価の一部が,変動費・一部が固定費なので,こんな感じで集計されます。

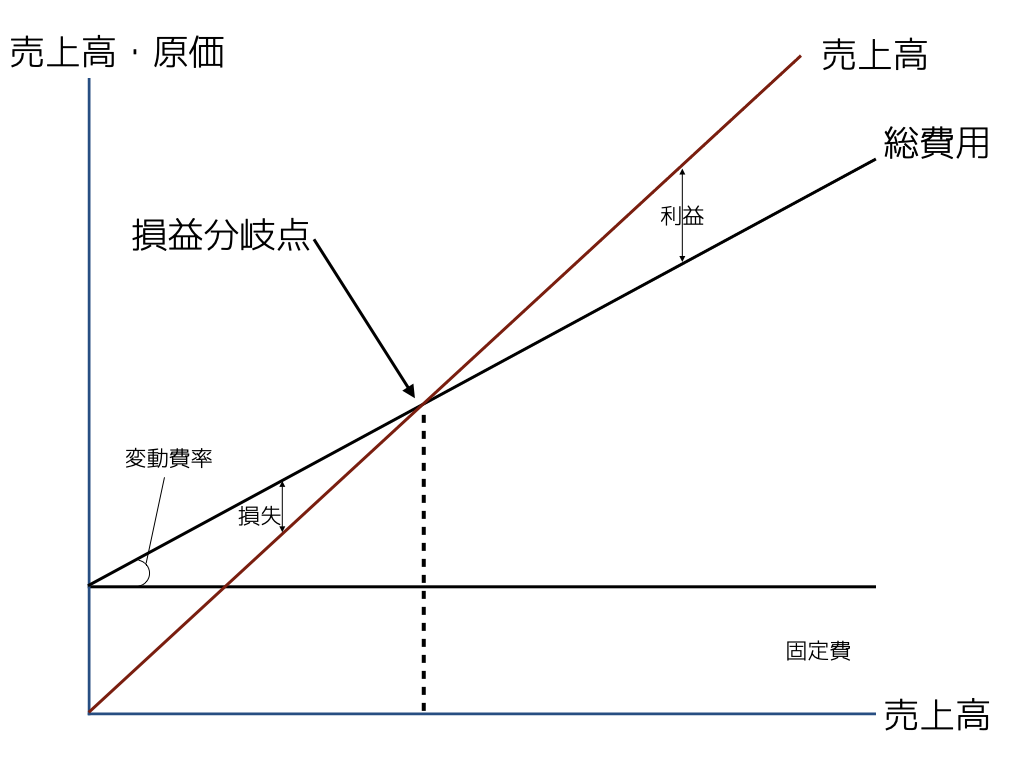

4.2 損益分岐点(Breakeven point)

- 縦に金額(売上高や原価)・横に活動量(売上高や生産量)をとったグラフを使って利益の推移を図示する。

- 原価は固定費と変動費に分解すると,売上高に比例して大きくなるのは変動費部分。この売上高に対する変動費の金額(傾き)を変動費率という

横軸を売上高とすると…

売上高:\(Sales = Sales\)

原価:\(Cost=a + bSales\)

\(a\)は固定費,\(b\)は変動費率

損益分岐点は売上高と原価が一致する\(Cost = Sales\)

\[ \begin{split} Sales &= a +bSales \\ &= \frac{a}{1-b} \\ &= \frac{\text{固定費}}{1 -\text{変動費率}} =\frac{\text{固定費}}{1 - \frac{\text{変動費}}{\text{売上高}}} \\ & =\frac{\text{固定費}}{\text{限界利益率}} \end{split} \]

先ほどの例で,販売単価が2だとすると,売上高線は\(y = 2x\)になる。これと最小二乗法で求めたコスト線を表に書くと…

Code

data |>

ggplot(aes(x = amount, y = money)) +

geom_point() +

geom_abline(linewidth = 1,

aes(slope = 0.563,

intercept = 10.584,

color = "Cost")) +

geom_abline(linewidth = 1,

aes(slope = 2,

intercept = 0,

color = "Sales")) +

scale_color_manual(values = c(Cost = '#f8766D',

Sales = '#00BFC4')) +

scale_x_continuous(limits=c(0,30)) +

scale_y_continuous(limits=c(0,30))